2. Wprowadzenie – fundusz sołecki w kontekście roli jednostek pomocniczych gminy

3. Ewolucja i instytucjonalizacja funduszu sołeckiego w Polsce

3.1 Ustanowienie i ewolucja regulacji funduszu sołeckiego

3.2 Podstawy prawne i procedury realizacji

4. Źródła danych i metoda analizy

5. Funkcjonowanie funduszu sołeckiego w latach 2010–2024: wyniki analizy empirycznej

5.1 Skala wykorzystania funduszu

5.2 Struktura wydatków i kierunki finansowania

5.3 Determinanty aktywności gmin

6. Głos instytucji kontrolnych – wnioski NIK

7. Dyskusja nad kierunkami rozwoju funduszu sołeckiego

Raport poświęcony jest analizie ewolucji funkcjonowania funduszu sołeckiego w Polsce w latach 2010–2024, osadzonej w szerszym kontekście pozycji jednostek pomocniczych gmin w europejskich systemach samorządowych. W odróżnieniu od samorządów gminnych, status jednostek takich jak sołectwa nie jest regulowany wprost przez prawo europejskie, lecz stanowi przedmiot rekomendacji Rady Europy, podkreślających znaczenie wewnątrzgminnej decentralizacji i bezpośredniego wpływu mieszkańców na sprawy lokalne. W tym kontekście fundusz sołecki jawi się jako praktyczna realizacja zasady subsydiarności – instrument wzmacniający partycypację obywatelską, budujący lokalne wspólnoty i sprzyjający bardziej zrównoważonemu rozwojowi obszarów wiejskich.

Na tle europejskich rozwiązań – takich jak parishes w Anglii, freguesias w Portugalii, kmetstva w Bułgarii czy mestne zaednice w krajach Bałkanów Zachodnich – polski fundusz sołecki nie stanowi rozwiązania całkowicie wyjątkowego, lecz reprezentuje odmienny model finansowania jednostek pomocniczych. Podczas gdy w wielu państwach jednostki te dysponują własnymi dochodami, subwencjami lub prawem do nakładania lokalnych dopłat podatkowych, w Polsce przyjęto rozwiązanie oparte na wydzieleniu części środków w ramach budżetu gminy – z zagwarantowanym udziałem mieszkańców w procesie ich rozdysponowania.

Opracowanie obejmuje omówienie genezy i podstaw prawnych funduszu, jego znaczenia w systemie finansów samorządowych oraz zmian legislacyjnych, które wpłynęły na sposób jego realizacji. Ustawa

z 20 lutego 2009 r. wprowadziła fundusz jako narzędzie wspierania oddolnych inicjatyw lokalnych

i drobnych inwestycji rozwojowych. Początkowo rozwiązanie miało charakter ramowy i fakultatywny, jednak nowelizacja z 2014 r. przyniosła istotne usprawnienia – doprecyzowano katalog wydatków kwalifikowanych, umożliwiono realizację wspólnych przedsięwzięć przez kilka sołectw oraz podniesiono poziom refundacji z budżetu państwa.

Analiza, oparta na danych sprawozdawczych Ministerstwa Finansów (Rb-28S), wskazuje na systematyczny wzrost wykorzystania funduszu: liczba gmin korzystających z tego instrumentu wzrosła z 994 w 2010 r. do blisko 1500 w 2024 r., a wartość wydatków – z 274 do 852 mln zł. Choć fundusz stanowi przeciętnie mniej niż 1% wydatków gmin, jego znaczenie społeczne i organizacyjne jest znacznie większe. Wydatki ewoluowały od inwestycji infrastrukturalnych (drogi, oświetlenie, wodociągi) ku projektom społecznym, kulturalnym i integracyjnym – w 2024 r. po raz pierwszy wydatki na kulturę przewyższyły te na transport.

Analiza przestrzenna ukazuje wyraźne różnice regionalne, będące odzwierciedleniem historycznych uwarunkowań, tradycji samorządności i lokalnych wzorców kultury obywatelskiej. W Polsce Wschodniej fundusz zachowuje głównie charakter inwestycyjny, podczas gdy w Polsce Centralnej oraz Zachodniej coraz częściej służy budowaniu kapitału społecznego i wspólnotowej tożsamości. Zróżnicowania te wynikają zarówno z dziedzictwa historycznego (zróżnicowane doświadczenia zaborów), jak i z odmiennych warunków instytucjonalnych i politycznych – siły lokalnych liderów, tradycji partycypacyjnych oraz podejścia władz gminnych do wspierania inicjatyw oddolnych.

Ważnym wnioskiem z badań jest także efekt sąsiedztwa – przestrzenne grupowanie się gmin korzystających i niekorzystających z funduszu. Zjawisko to można interpretować w kategoriach dyfuzji instytucjonalnej lub naśladownictwa polityk (policy mimicking), polegających na przenikaniu się wzorców działania między jednostkami sąsiadującymi i współpracującymi w sieciach lokalnych.

Decyzja o wyodrębnieniu funduszu ma zatem charakter nie tylko administracyjny, ale również polityczny i kulturowy. W gminach o silnych strukturach społecznych, aktywnych liderach i sprzyjającym nastawieniu władz lokalnych fundusz pełni funkcję rozwojową i wspólnotową. W gminach słabszych instytucjonalnie, zwłaszcza peryferyjnych, stanowi często narzędzie kompensujące ograniczone możliwości inwestycyjne budżetu gminnego.

W części końcowej raportu przedstawiamy dyskusję oraz rekomendacje dotyczące dalszego doskonalenia instrumentu, w tym postulaty uproszczenia procedur, doprecyzowania zasad kwalifikowania wydatków oraz rozważenia zmian legislacyjnych wzmacniających pozycję sołectw, przy utrzymaniu fakultatywnego charakteru funduszu (co sprzyja zachowaniu autonomii finansowej gmin i jest zgodne z zasadą samorządności). Po 15 latach funkcjonowania fundusz sołecki można uznać za trwały element systemu finansów samorządowych, łączący funkcje fiskalne, organizacyjne oraz wspólnotowe, a zarazem za narzędzie wzmacniania lokalnej samorządności i różnicującego się modelu rozwoju obszarów wiejskich w Polsce. Jego ograniczona obecność w części gmin – zwłaszcza we wschodniej i peryferyjnej Polsce – stanowi wskaźnik zarówno słabszego kapitału społecznego, jak i utrzymujących się barier instytucjonalnych, ukazując potrzebę dalszych działań wzmacniających samorządność i partycypację obywatelską.

Podstawowym celem niniejszego raportu jest przedstawienie ewolucji praktycznego funkcjonowania funduszu sołeckiego w Polsce w latach 2010–2024. W szczególności chcemy pokazać, jak zmieniały się przepisy dotyczące funduszu, jak ewoluowały wielkość i przeznaczenie wydatkowanych środków, a także jakie jest znaczenie funduszu dla rozwoju lokalnego i partycypacji obywatelskiej na obszarach wiejskich.

Trudno jednak mówić o funduszu sołeckim bez nieco szerszego kontekstu odnoszącego się do pozycji sołectwa i jednostek pomocniczych samorządów gminnych w ogóle. W odróżnieniu od samorządów gminnych pozycja jednostek pomocniczych nie jest regulowana żadną europejską konwencją. Ale zagadnienia decentralizacji wewnątrzgminnej znalazły odbicie w rekomendacjach Rady Europy, będących uzupełnieniem Europejskiej Karty Samorządu Lokalnego. Możemy tam przeczytać, że na poziomie jednostek wewnątrz gminy powinny być tworzone ciała złożone z wybranych przedstawicieli mieszkańców, którym powinny być przyznane funkcje doradcze i informacyjne, ewentualnie także delegowane funkcje o charakterze wykonawczym1.

W dokumencie podkreśla się szczególną rolę jednostek pomocniczych na terenach wiejskich oraz

w wielkich miastach. Cytowany dokument wskazuje, że mieszkańcy tych terenów powinni mieć bardziej bezpośredni wpływ na swoje otoczenie i działalność samorządów lokalnych w poszczególnych częściach gminy. Sugeruje tworzenie na tych obszarach ciał złożonych z wybieranych przez mieszkańców reprezentantów społeczności lokalnej, pełniących rolę doradczą, a także wykonawczą w zakresie powierzonych im odpowiedzialności. Funkcjonujący w Polsce fundusz sołecki mieści się w opisanych tutaj ramach.

W europejskiej literaturze akademickiej zdecydowanie więcej uwagi poświęca się badaniom empirycznym jednostek pomocniczych tworzonych w dużych miastach2. Opracowania odnoszące się do sytuacji na terenach wiejskich są zdecydowanie rzadsze3. Ale funkcjonowanie jednostek pomocniczych poza obszarami miejskimi nie jest zjawiskiem charakterystycznym wyłącznie dla Polski. Pojawiają się one albo w krajach, w których tradycja samorządu wiejskiego jest głęboko zakorzeniona historycznie (np. parishes w Anglii, freguesia w Portugalii, kmetstvo w Bułgarii, w grupie tej można też wymienić polskie sołectwo), albo tam, gdzie reformy podziału terytorialnego doprowadziły do powstania dużych, składających się z wielu jednostek osadniczych gmin wiejskich. W takich przypadkach samorząd poszczególnych wsi stanowi formę sprzyjającą podtrzymywaniu tożsamości lokalnej i bywa postrzegany jako rekompensata utraconej autonomii politycznej (np. w Grecji, niektórych landach niemieckich czy w przypadku mestne zaednice w krajach Bałkanów Zachodnich – Serbii, Bośni i Hercegowinie oraz Macedonii Północnej).

Trudno wskazać w innych krajach instrument identyczny (lub też o bardzo zbliżonej konstrukcji)

z polskim funduszem sołeckim. Ale to nie znaczy, że jednostki pomocnicze są pozbawione środków finansowych. W Anglii parafie (parishes) mają prawo nakładania dodatku do pobieranego na poziomie gminy podatku lokalnego (council tax). W Portugalii freguesias mają dochody własne, dostają też subwencje i dotacje z budżetów gminnych i budżetu państwa. W Serbii w ponad dwóch trzecich gmin jednostki pomocnicze wprowadzają formę samoopodatkowania na finansowanie swojej działalności. W Bułgarii wpływa do nich część kar za zanieczyszczanie środowiska. W Bośni budżety takich jednostek stanowią około 0,7% budżetów gmin – to wielkość zbliżona do rozmiarów funduszu sołeckiego.

Ale jakich korzyści upatruje się w utrzymywaniu jednostek pomocniczych? Cytowany wcześniej dokument, zawierający rekomendacje Rady Europy, największą uwagę zwraca na ich rolę we wzmacnianiu partycypacji społeczności lokalnych w zarządzaniu samorządem gminnym. W przywoływanym już artykule z 2008 r. autorki – V. Lowndes i H. Sullivan – wymieniają cztery następujące argumenty za tworzeniem jednostek pomocniczych:

Nietrudno zauważyć, że fundusz sołecki może spełniać warunki odpowiadające wszystkim wymienionym powyżej argumentom.

W cytowanym już wcześniej opracowaniu Błędne rondo decentralizacji… (w swej części empirycznej koncentrującym się na jednostkach pomocniczych w wielkich miastach) wymienia się następujące potencjalne role, jakie może pełnić jednostka pomocnicza gminy:

Widać zatem, że jednostki pomocnicze mogą odgrywać wiele komplementarnych ról — od pośredniczenia w komunikacji między mieszkańcami a władzami gminy po realne współdecydowanie

o kierunkach rozwoju lokalnego.

Właśnie w tym duchu – wzmacniania uczestnictwa obywateli i ich wpływu na decyzje publiczne

– w Polsce wprowadzono fundusz sołecki, ustanowiony ustawą z dnia 20 lutego 2009 r.4 jako instrument umożliwiający mieszkańcom wsi współdecydowanie o wydatkach publicznych. Istotą rozwiązania było zagwarantowanie w budżecie gminy środków, które – z inicjatywy sołectw – mogły być przeznaczane na przedsięwzięcia służące lokalnej wspólnocie, mieszczące się w zakresie zadań własnych gminy. Intencją ustawodawcy było nie tylko wzmocnienie aktywności obywatelskiej, lecz także stworzenie mechanizmu sprzyjającego realizacji drobnych, ale istotnych inwestycji i działań prorozwojowych w przestrzeni wiejskiej5.

Zasady funkcjonowania funduszu od początku miały charakter ramowy i dawały gminom znaczną swobodę w kształtowaniu szczegółowych rozwiązań – m.in. podziału środków pomiędzy sołectwa czy procedury rozpatrywania wniosków. Mechanizm ten miał charakter fakultatywny: każda gmina mogła, lecz nie musiała, zdecydować o jego wyodrębnieniu. Ustawa przewidywała przy tym częściowy zwrot poniesionych wydatków z budżetu państwa, a wysokość tej kwoty była uzależniona od wielkości

i zamożności gminy.

Mimo innowacyjnego charakteru, ustawa z 2009 r. ujawniła szereg mankamentów – od nieprecyzyjnych definicji i niespójności legislacyjnych po ograniczone możliwości realizacji projektów ponadsołeckich. Zgłaszane postulaty zmian doprowadziły do uchwalenia w 2014 r. nowej regulacji, która zwiększyła elastyczność funduszu, m.in. poprzez dopuszczenie realizacji wspólnych przedsięwzięć przez kilka sołectw, wprowadzenie możliwości modyfikacji zadań w trakcie roku oraz podniesienie poziomu zwrotu z budżetu państwa.

W raporcie analizujemy zatem nie tylko podstawy prawne funduszu, ale przede wszystkim jego praktyczne funkcjonowanie. Kolejne części zawierają:

W raporcie analizujemy przede wszystkim aspekty finansowe i instytucjonalne funkcjonowania funduszu sołeckiego. Ocena jego wpływu na partycypację i rozwój lokalny wymagałaby odrębnych, pogłębionych badań jakościowych, które wykraczają poza zakres niniejszego opracowania.

Przyjęta perspektywa pozwala traktować fundusz sołecki nie tylko jako instytucję prawną, lecz przede wszystkim jako praktyczny mechanizm finansowy i partycypacyjny, który w ciągu 15 lat istnienia wpłynął na sposób funkcjonowania wielu wspólnot wiejskich w Polsce.

Fundusz sołecki ustanowiony ustawą z dnia 20 lutego 2009 r. był pierwszym rozwiązaniem prawnym umożliwiającym gminom wyodrębnienie w budżecie środków, o których przeznaczeniu współdecydowali mieszkańcy sołectw. W literaturze wskazuje się, że regulacja ta, choć przełomowa, charakteryzowała się licznymi mankamentami legislacyjnymi. Dotyczyły one zwłaszcza nieprzestrzegania zasad techniki prawodawczej6, braku jednoznacznego określenia zakresu przedmiotowego i podmiotowego ustawy oraz łączenia w jednym artykule przepisów materialnych, proceduralnych i ustrojowych7.

W toku stosowania pojawiły się problemy interpretacyjne oraz postulaty zmian, w tym: dopuszczenie wspólnych przedsięwzięć kilku sołectw, możliwość zmiany przedsięwzięć w trakcie roku budżetowego czy zwiększenie wysokości zwrotu wydatków z budżetu państwa. Nowelizacje z 2009 i 2010 r. miały jednak charakter techniczny, ograniczając się do dostosowania odesłań do innych aktów prawnych8.

Odpowiedzią na zgłaszane postulaty była ustawa z dnia 21 lutego 2014 r. o funduszu sołeckim9, która zastąpiła wcześniejszy akt. Nowa regulacja zachowała podstawową ideę funduszu, ale wprowadziła szereg zmian porządkujących i usprawniających, do których należą w szczególności:

W uzasadnieniu do projektu u.f.s. z 2014 r. wskazano, że jej celem jest doprecyzowanie obowiązujących przepisów, usunięcie wątpliwości interpretacyjnych oraz zwiększenie zaangażowania państwa w rozwój funduszy sołeckich jako formy budżetu partycypacyjnego. Wyrazem tego jest nowy art. 3 ust. 8, wprowadzający zwiększoną wysokość zwrotu wydatków w zależności od wskaźnika dochodowego gminy (Kb) względem średniego krajowego wskaźnika bazowego (Kbk)10. Mechanizm zwrotu wydatków został uzależniony od sytuacji dochodowej gminy:

Szczegółowe różnice między u.f.s. z 2009 r. a u.f.s. z 2014 r. przedstawiono w Tabeli 1.

Tabela 1. Analiza różnic pomiędzy przepisami u.f.s. z 2009 r. a u.f.s. z 2014 r.

|

U.f.s. z 2009 r. |

U.f.s. z 2014 r. |

|

Rada gminy musiała podjąć uchwałę o wyodrębnieniu funduszu sołeckiego na dany rok budżetowy do 31 marca roku poprzedniego. Niezależnie od treści uchwały, obowiązywała ona przez jeden konkretny rok budżetowy. |

Uchwała o wyrażeniu zgody na wyodrębnienie funduszu miała zastosowanie do kolejnych lat budżetowych następujących po roku, w którym została podjęta, natomiast uchwała stwierdzająca niewyrażenie zgody na utworzenie funduszu obowiązywała wyłącznie przez jeden rok budżetowy. Uchwała podjęta po 31 marca roku poprzedzającego roku budżetowy, na jaki została podjęta, była nieważna. |

|

Możliwa wysokość zwrotu z budżetu państwa wydatków poniesionych w ramach funduszu sołeckiego została określona na kolejno 30%, 20% oraz 10% ogółu wydatków w zależności od poziomu zamożności gminy w porównaniu do średniej krajowej. |

Możliwa wysokość zwrotu z budżetu państwa wydatków poniesionych w ramach funduszu sołeckiego została określona na kolejno 40%, 30% oraz 20% ogółu wydatków według tego samego kryterium dochodowego, które było sformułowane w ustawie poprzedniej. |

|

Rada gminy miała możliwość zwiększenia kwoty środków wydatkowanych w ramach funduszu ponad kwotę wynikającą z ustawowego wzoru. |

Rada gminy miała możliwość zwiększenia kwoty środków wydatkowanych w ramach funduszu ponad kwotę wynikającą z ustawowego wzoru w terminie do dnia 30 czerwca roku poprzedzającego rok budżetowy. |

|

W przypadku odrzucenia z przyczyn formalnych przez wójta11 wniosku o przyznanie środków budżetowych |

Oprócz rozwiązania zawartego już w przepisach ustawy poprzedniej, odrzucony wniosek mógł zostać ponownie, ale tylko raz, uchwalony przez zebranie wiejskie. Nowo uchwalony wniosek musiał zostać przekazany wójtowi |

|

Sołectwa nie miały możliwości realizowania wspólnych przedsięwzięć finansowanych ze środków funduszu sołeckiego pochodzących z więcej niż jednego sołectwa. |

Sołectwa uzyskały możliwość realizacji wspólnych przedsięwzięć. Każde z sołectw zamierzających wspólnie realizować przedsięwzięcie miało obowiązek uchwalenia odrębnego wniosku. |

|

Sołectwa nie miały możliwości zmiany przedsięwzięć bądź ich zakresu w trakcie trwania danego roku budżetowego. |

Sołectwa uzyskały możliwość złożenia do odpowiedniego wójta wniosku o zmianę przedsięwzięć przewidzianych do realizacji w ramach funduszu sołeckiego lub ich zakresu. Sołectwa miały możliwość złożenia powyższego wniosku |

Źródło: Hennig i in., 2018, s. 6

Ustawa z 2014 r. była ostatni raz nowelizowana w 2015 r.12, kiedy to zmieniono algorytm ustalania wysokości środków przypadających na sołectwo (art. 67 ustawy zmieniającej). Od tego czasu akt ten,

z drobnymi korektami, stanowi podstawę funkcjonowania funduszu sołeckiego w Polsce.

Fundusz sołecki, mimo nazwy, nie stanowi odrębnego funduszu celowego w rozumieniu ustawy

o finansach publicznych, lecz część budżetu gminy13. Wyodrębnienie funduszu ma charakter fakultatywny i następuje na mocy uchwały rady gminy podjętej do 31 marca roku poprzedzającego rok budżetowy. Brak stosownej uchwały oznacza, że fundusz nie funkcjonuje w danym roku.

W praktyce wiele gmin decyduje się na jego utworzenie, głównie ze względu na możliwość uzyskania zwrotu części poniesionych wydatków z budżetu państwa – nawet do 40%14. Konstrukcja ta wpisuje się w szerszy trend rozwoju mechanizmów partycypacyjnych w samorządzie terytorialnym, przy jednoczesnym zachowaniu rygorów finansów publicznych.

Sołectwo, jako jednostka pomocnicza gminy, nie posiada osobowości prawnej ani samodzielności finansowej. Środki funduszu pozostają w budżecie gminy, a sołectwo może dysponować co najwyżej subkontem w ramach rachunku bankowego gminy.

Decydującą rolę w procedurze odgrywa zebranie wiejskie – organ uchwałodawczy sołectwa, który wskazuje przedsięwzięcia do realizacji. Podstawowym instrumentem uruchamiającym środki jest wniosek sołectwa15. Może go złożyć sołtys w porozumieniu z radą sołecką po uchwale zebrania wiejskiego16. Wniosek składany jest do wójta (burmistrza, prezydenta miasta) w terminie do 30 września roku poprzedzającego rok budżetowy. Zgodnie z ustawą wniosek powinien zawierać:

Inwestycje zaproponowane we wniosku powinny być zakrojone raczej na niewielką skalę, dlatego ustawodawca wymaga, aby pod kątem finansowym dało się je zrealizować w ramach środków określonych dla danego sołectwa na podstawie informacji o wysokości przypadających mu środków, przekazanej sołtysowi przez organ wykonawczy gminy w terminie do 31 lipca roku poprzedzającego rok budżetowy. Wysokość środków z funduszu sołeckiego oblicza się każdorazowo według opisanego w art. 3 ust. 1 u.f.s. z 2014 r. algorytmu, przy czym art. 4 stwarza radzie gminy możliwość powiększenia tej puli przez podjęcie stosownej uchwały ustalającej metodę obliczenia kwoty zwiększenia17.

Wniosek złożony po terminie, niekompletny lub dotyczący przedsięwzięć wykraczających poza zadania własne gminy podlega odrzuceniu. Szczególne trudności interpretacyjne budzi przesłanka „służenia poprawie warunków życia mieszkańców”, pozostawiająca organom gminy znaczny luz decyzyjny. Wójt, jako organ przygotowujący projekt budżetu, ma obowiązek uwzględnić prawidłowo złożone wnioski

w projekcie uchwały budżetowej, przedkładanej radzie gminy do 15 listopada. Wnioski wadliwe formalnie mogą być podtrzymane przez sołtysa lub ponownie uchwalone przez zebranie wiejskie i przekazane do rady gminy, która staje się wówczas organem odwoławczym.

Rada gminy rozpatruje wnioski pod względem formalnym i merytorycznym, przy czym jej kompetencje są ograniczone. Zgodnie z art. 5 ust. 11 u.f.s. z 2014 r. rada gminy może odrzucić wniosek tylko w przypadku niespełnienia kryteriów ustawowych – gdy zadania nie należą do kompetencji własnych gminy, nie służą poprawie warunków życia mieszkańców, stoją w sprzeczności ze strategią rozwoju lub nie dotyczą usuwania skutków klęski żywiołowej. Uchwała odrzucająca powinna zawierać szczegółowe uzasadnienie, co ma znaczenie w przypadku kontrolowania uchwały przez organy nadzoru i w ewentualnym postępowaniu przed sądem administracyjnym.

Środki funduszu mogą być przeznaczone jedynie na przedsięwzięcia spełniające jednocześnie trzy przesłanki: mieszczą się w zakresie zadań własnych gminy, służą poprawie warunków życia mieszkańców i są zgodne ze strategią rozwoju gminy (art. 2 ust. 6 u.f.s. z 2014 r.)18. Dodatkowo mogą obejmować działania związane z usuwaniem skutków klęsk żywiołowych (art. 2 ust. 7)19. Jak zauważyli D. Sześciło i P. Kłucińska, mimo klarowności regulacji pojawiają się w praktyce problemy – np. naciski władz gminy lub sołtysa na przyjęcie określonego wniosku – co rodzi potrzebę niezależnego wsparcia merytoryczno-prawnego dla społeczności sołeckich20.

Kluczowym elementem konstrukcji funduszu jest tzw. zasada ochrony autonomii decyzji zebrania wiejskiego21, która jest aprobowana przez dominującą część przedstawicieli doktryny oraz judykatury22. Organy gminy – zarówno wykonawczy, jak i stanowiący – nie mogą modyfikować przedsięwzięć uchwalonych przez mieszkańców – i to ani na etapie procedury aplikacyjnej, ani w trakcie ich realizacji w roku budżetowym (odmiennie aniżeli np. w przypadku inicjatywy uchwałodawczej23)24. Mogą je jedynie zaakceptować bądź odrzucić w całości. Rozwiązanie to wzmacnia partycypacyjny charakter funduszu sołeckiego25. Zmiana przedsięwzięcia może nastąpić wyłącznie z inicjatywy zebrania wiejskiego, na zasadach określonych w art. 7 u.f.s. z 2014 r.

Ustawa z 2014 r. wprowadziła możliwość zmiany przedsięwzięć w trakcie roku budżetowego, pod warunkiem że nie zwiększa to kosztów, mieści się w zadaniach własnych gminy i zostało uchwalone przez zebranie wiejskie. Dopuszczono również współpracę kilku sołectw przy realizacji wspólnych inwestycji – każde z nich musi jednak uchwalić odrębny wniosek. Rozwiązanie to pozwala na realizację większych inwestycji o charakterze międzysołeckim, podnosząc efektywność gospodarowania środkami.

Znaczącym elementem konstrukcji funduszu jest mechanizm zwrotu gminom części wydatków, który pełni również funkcję instrumentu redystrybucji środków publicznych między gminami. Ustawa z 2014 r. podniosła pułap refundacji z 10–30% (według ustawy z 2009 r.) do 20–40%, uzależniając go od relacji kwoty bazowej gminy do średniej krajowej (art. 3 ust. 9 u.f.s. z 2014 r.). Zmiany te stanowiły realną zachętę do wyodrębniania funduszu, zwłaszcza w gminach wiejskich i miejsko-wiejskich. Gminy najbogatsze (z kwotą bazową >200% średniej) zostały wyłączone ze zwrotu26. Gminy o relatywnie niższych dochodach uzyskują wyższy zwrot. Jednocześnie ustawodawca wprowadził mechanizm limitu wydatków budżetu państwa oraz korektę wysokości zwrotów w razie ryzyka jego przekroczenia (art. 12 u.f.s.)27. Ostateczna wysokość zwrotu może być zatem niższa niż przewidziana ustawowo, co ogranicza zachęty dla gmin i zapobiega nadmiernemu obciążeniu budżetu państwa. Warunkiem uzyskania zwrotu wydatków z funduszu sołeckiego jest przekazanie przez wójta wojewodzie do 31 lipca informacji o wysokości środków dla sołectw i kwocie bazowej. Niedotrzymanie tego terminu powoduje utratę prawa do refundacji. System raportowania zapewnia więc kontrolę nad limitem wydatków z budżetu państwa w ramach funduszu sołeckiego: wójt przekazuje dane wojewodzie, a ten ministrowi właściwemu ds. administracji. Jeśli prognozy wskazują na przekroczenie limitu, uruchamiany jest mechanizm korygujący – zwroty dla gmin są proporcjonalnie obniżane. Skorygowana wysokość refundacji ogłaszana jest w Biuletynie Informacji Publicznej do 15 września. W praktyce oznacza to, że podwyższony pułap zwrotu nie zawsze przekłada się na realne wsparcie, a ostateczna kwota zależy od liczby mieszkańców sołectwa28 i tzw. kwoty bazowej gminy29.

Fundusz sołecki stanowi unikatową konstrukcję prawną, łączącą elementy gospodarki finansowej gminy z mechanizmami demokracji bezpośredniej. Kluczowe znaczenie ma rola zebrania wiejskiego, które zyskało realną kompetencję współdecydowania o części wydatków budżetu. Rozwiązanie to wzmocniło partycypacyjny charakter samorządu terytorialnego w Polsce, ale jednocześnie rodzi liczne wątpliwości interpretacyjne, wymagające precyzyjnej analizy prawnej i praktycznej. Fundusz sołecki przeszedł istotną ewolucję od 2009 r. Początkowo traktowany jako eksperyment partycypacyjny, obecnie stał się trwałym elementem systemu finansów samorządowych, z coraz szerszym zakresem uprawnień przyznanych społecznościom lokalnym. Wprowadzone w 2014 r. rozwiązania zwiększyły realny wpływ mieszkańców na przeznaczenie środków oraz wzmocniły gwarancje prawne autonomii decyzji zebrania wiejskiego. Jednocześnie mechanizmy zwrotu wydatków i ustawowe limity finansowe wskazują, że fundusz sołecki pozostaje instytucją równoważącą potrzeby partycypacji lokalnej z interesem finansów publicznych państwa.

Podstawę empirycznej analizy stanowią dane pochodzące ze sprawozdań Rb-28S z wykonania budżetów jednostek samorządu terytorialnego, publikowanych przez Ministerstwo Finansów (MF). Dane te odzwierciedlają faktyczne wykonanie wydatków w ramach funduszu sołeckiego w danym roku budżetowym i tym samym odnoszą się do etapu realizacji polityki publicznej. Podejście to różni się od danych udostępnianych przez Ministerstwo Spraw Wewnętrznych i Administracji (MSWiA), a dotyczących liczby gmin, w których rada gminy podjęła uchwałę o wyodrębnieniu funduszu, co odnosi się do etapu planowania.

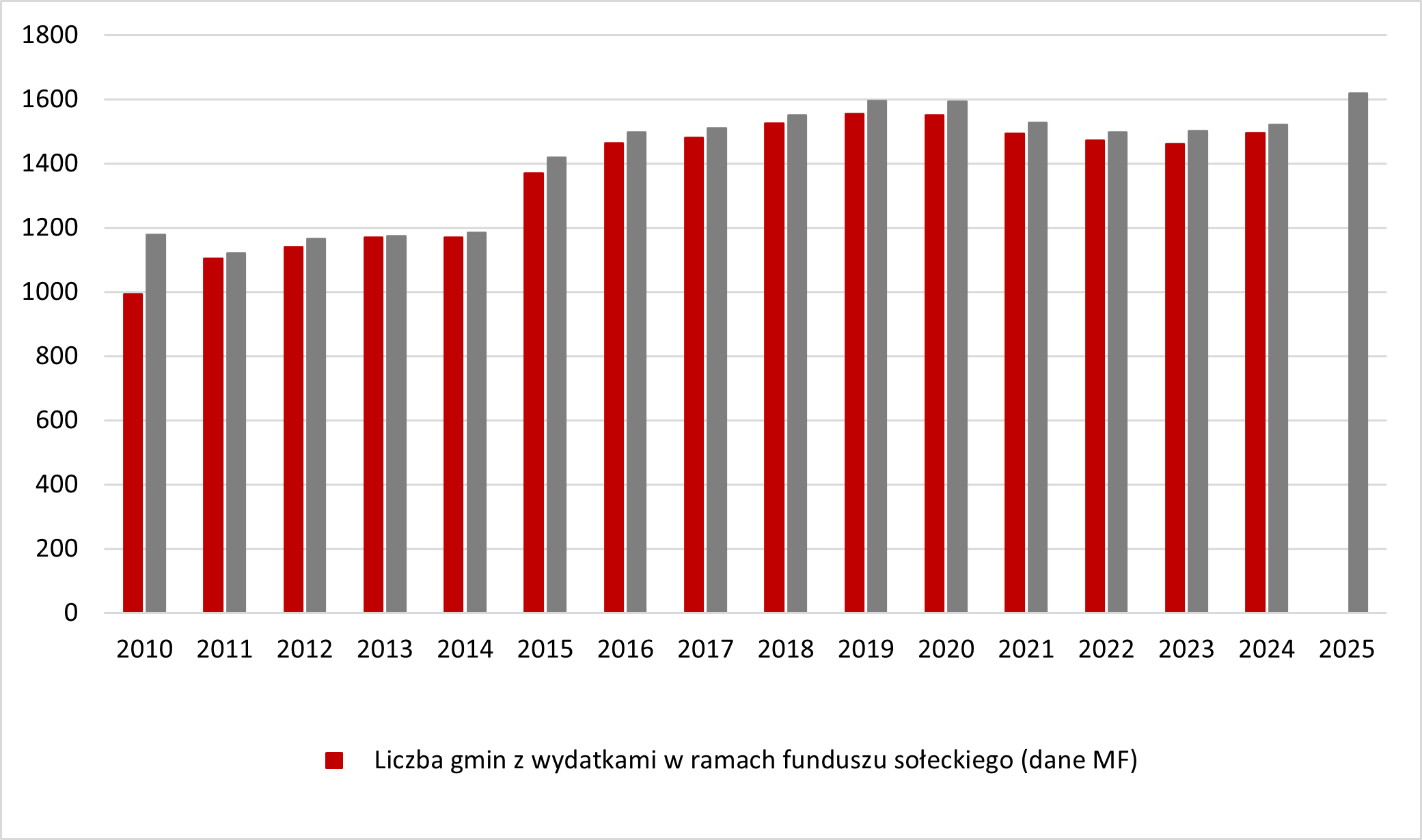

Należy podkreślić, iż decyzja o wyodrębnieniu funduszu zapada w roku poprzedzającym jego realizację, a różnice między liczbą takich decyzji a rzeczywistym uruchomieniem środków są relatywnie niewielkie. Największa z nich wystąpiła w pierwszym roku funkcjonowania mechanizmu (2010) i wyniosła ponad 180 gmin. Tak znaczna rozbieżność miała charakter przejściowy i wynikała z braku doświadczenia jednostek samorządu terytorialnego w stosowaniu nowego rozwiązania oraz z jego wówczas eksperymentalnego charakteru. W kolejnych latach różnice te utrzymywały się na poziomie 1–3% ogółu gmin, które formalnie zadeklarowały utworzenie funduszu (Rys. 1). W konsekwencji, jako bardziej adekwatną podstawę analizy uznaliśmy dane dotyczące wykonanych wydatków, które zapewniają większą precyzję w ocenie rzeczywistego zasięgu stosowania funduszu.

Rysunek 1. Liczba gmin z funduszem sołeckim w latach 2010–2025

Źródło: opracowanie własne na podstawie danych MF i MSWIA

Źródło: opracowanie własne na podstawie danych MF i MSWIA

W celu pogłębienia analizy wykorzystaliśmy również inne dane Ministerstwa Finansów, w tym tzw. wskaźnik G – syntetyczny wskaźnik dochodów podatkowych w przeliczeniu na jednego mieszkańca, stanowiący miernik zamożności jednostek samorządu terytorialnego. Wskaźnik ten umożliwia uwzględnienie zróżnicowania fiskalnego gmin i jego potencjalnego wpływu na decyzje o wykorzystaniu funduszu sołeckiego.

Dodatkowo, na potrzeby oceny terytorialnego zasięgu mechanizmu funduszu, w analizie uwzględniliśmy dane Głównego Urzędu Statystycznego (Bank Danych Lokalnych, BDL GUS) dotyczące liczby gmin posiadających sołectwa oraz liczby samych sołectw. W 2024 r. w Polsce funkcjonowały 2172 gminy z jednostkami pomocniczymi w postaci sołectw, w tym: 3 miasta na prawach powiatu, 7 gmin miejskich, 1452 gminy wiejskie oraz 710 gmin miejsko-wiejskich. Łączna liczba sołectw wyniosła 40 824.

Warto zaznaczyć, że gminy te charakteryzują się znacznym zróżnicowaniem wewnętrznym – zarówno pod względem demograficznym, jak i liczby funkcjonujących w ich strukturze jednostek pomocniczych. Przykładowo, gmina wiejska Zambrów posiadała aż 70 sołectw, podczas gdy w kilku gminach funkcjonowało zaledwie jedno sołectwo (Hrubieszów, Sejny, Świnoujście). Najczęściej spotykanym przypadkiem jest gmina licząca 12 sołectw – taka liczba jednostek pomocniczych występuje

w największej liczbie gmin. To zróżnicowanie może mieć wpływ zarówno na skalę wykorzystania środków funduszu, jak i na strukturę kierunków ich wydatkowania, co zostanie omówione w dalszych częściach opracowania.

W badaniu wykorzystaliśmy analizę danych finansowych gmin, analizę porównawczą oraz metodę desk research, obejmującą przegląd literatury i dokumentów źródłowych. Do opracowania części przestrzennej oraz przygotowania map wykorzystaliśmy oprogramowanie QGIS 3.34. Choć raport odnosi się do kwestii rozwoju lokalnego i partycypacji obywatelskiej, zagadnienia te zostały potraktowane w sposób pośredni, z uwagi na brak empirycznych badań terenowych. Ich pełniejsze rozpoznanie wymagałoby jakościowych analiz lokalnych praktyk funkcjonowania funduszu.

Fundusz sołecki, będący formalnie częścią budżetu gminy, stanowi istotny instrument wzmacniania partycypacji obywatelskiej oraz realizacji polityki publicznej ukierunkowanej na lokalne potrzeby.

W analizowanym okresie (2010–2024) nastąpił wyraźny wzrost jego wykorzystania przez jednostki samorządu terytorialnego.

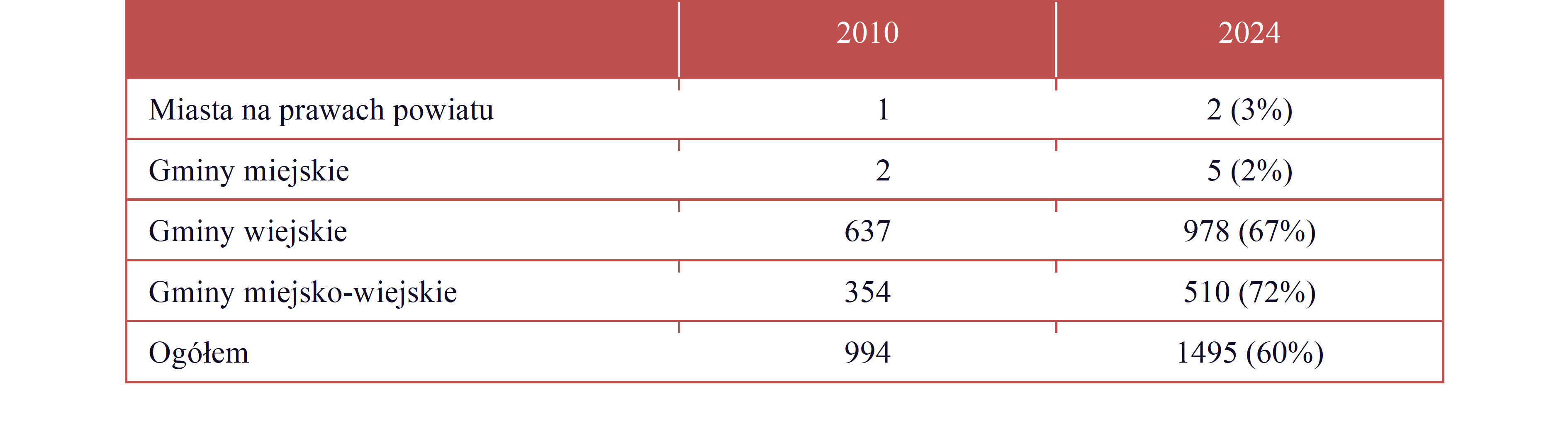

W 2010 r., a więc w pierwszym roku funkcjonowania funduszu, wydatki w jego ramach poniosły 994 gminy, co stanowiło 45,8% spośród 2172 gmin posiadających jednostki pomocnicze w postaci sołectw. Do 2024 r. liczba ta wzrosła do 1495, co oznacza 68,8% wszystkich uprawnionych jednostek (Tabela 2). Wzrost ten potwierdza rosnącą akceptację dla tego narzędzia wśród samorządów lokalnych, choć nadal około 31% uprawnionych gmin nie korzysta z tej możliwości.

W 2024 r. najwyższy poziom wykorzystania funduszu sołeckiego odnotowano wśród gmin miejsko-wiejskich – 510 z 711 jednostek (71,7%). Gminy wiejskie również wykazują wysoką aktywność: fundusz funkcjonował tam w 978 z 1464 przypadków (66,8%). Łącznie oznacza to, że fundusz istnieje w ponad dwóch trzecich gmin uprawnionych do jego wyodrębnienia.

Analiza dynamiczna wskazuje, że liczba gmin korzystających z funduszu wzrosła w badanym okresie o 50,4%, z 994 w 2010 r. do 1495 w 2024 r. Wzrost ten był szczególnie zauważalny w gminach wiejskich (z 637 do 978 jednostek, czyli o ponad 50%) oraz miejsko-wiejskich (z 354 do 510 jednostek, co stanowi 44% wzrost).

Tabela 2. Liczba gmin ponoszących wydatki w ramach funduszu sołeckiego w 2010 i 2024 r. (w nawiasach podano procent gmin w danej kategorii samorządów)

Źródło: opracowanie własne na podstawie danych MF

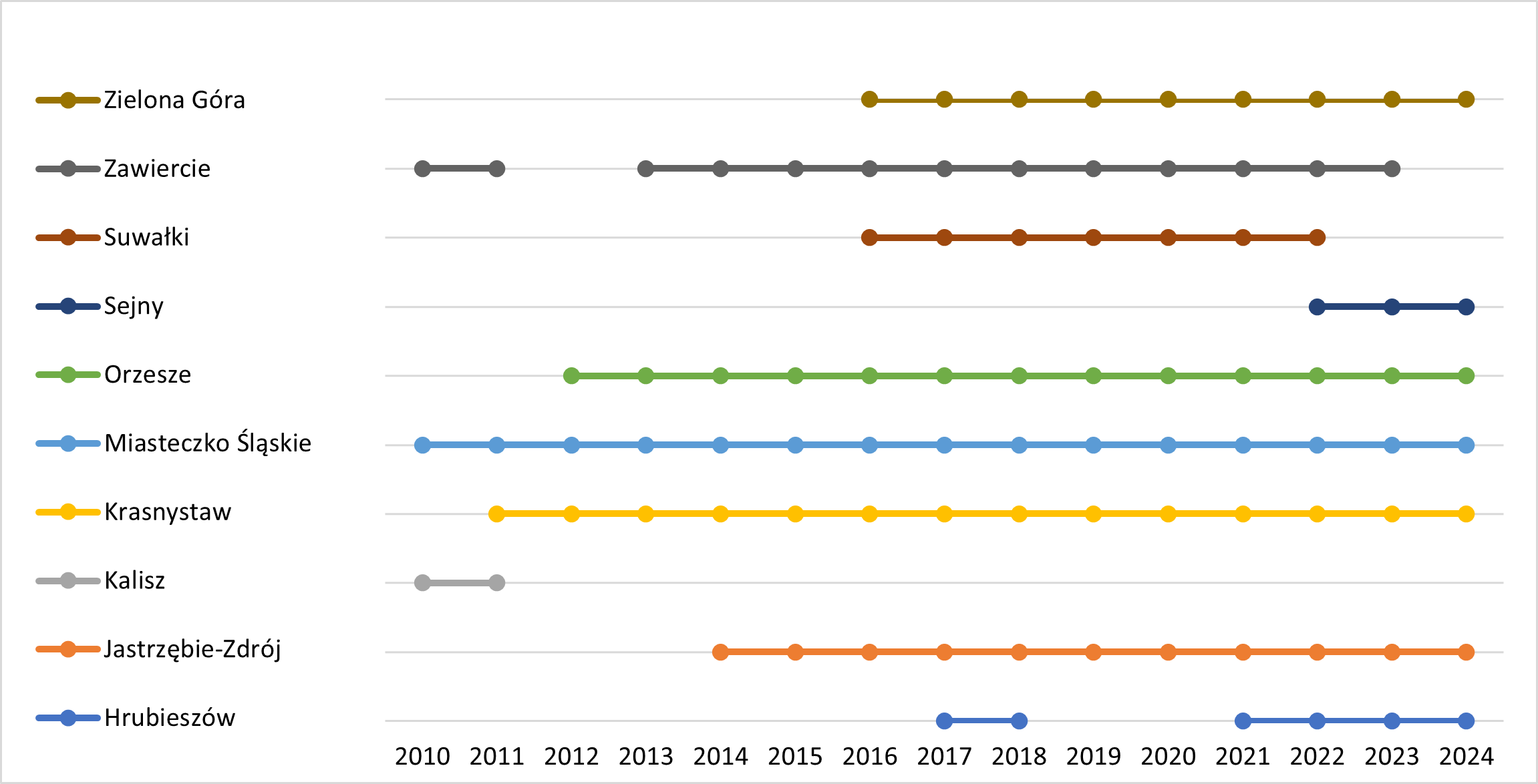

Choć fundusz sołecki adresowany jest przede wszystkim do gmin wiejskich i miejsko‑wiejskich, możliwe jest jego zastosowanie również przez niektóre gminy miejskie i miasta na prawach powiatu – pod warunkiem, że posiadają jednostki pomocnicze w formie sołectw. W miastach dominuje zwykle inny model organizacji jednostek pomocniczych (np. osiedla, dzielnice). W 2024 r. fundusz był wyodrębniany w dwóch miastach na prawach powiatu oraz pięciu gminach miejskich (Rys. 2). W tych przypadkach instytucja funduszu sołeckiego ma ograniczony zakres – zarówno ze względu na skalę działania, jak

i liczbę funkcjonujących sołectw, która z reguły jest niewielka.

Występowanie funduszu w miastach bywa związane z wcześniejszymi zmianami terytorialnymi lub specyfiką struktury jednostek pomocniczych. Przykładowo, w Zielonej Górze fundusz został uruchomiony bezpośrednio po połączeniu miasta z otaczającą je gminą wiejską w 2015 r. (co skutkowało zachowaniem i dalszym funkcjonowaniem istniejących sołectw). Podobny mechanizm zaistniał w Hrubieszowie, gdzie fundusz pojawił się krótko po utworzeniu sołectwa w granicach miasta.

W innych przypadkach fundusz został wyodrębniony dopiero po kilku lub kilkunastu latach działania sołectw w obrębie miasta – tak było np. w Sejnach, gdzie decyzja o wydzieleniu środków zapadła stosunkowo późno. Odmienną ścieżką podążył Kalisz: mimo istnienia sołectw, fundusz sołecki został wprowadzony tylko na krótko (2010–2011), a następnie z niego zrezygnowano.

Natomiast są miasta, które wykazują ciągłość i konsekwencję w korzystaniu z funduszu – przykładem mogą być Miasteczko Śląskie oraz Krasnystaw, gdzie fundusz był wydzielany nieprzerwanie przez cały okres analizy. Z kolei Zawiercie, mimo wieloletniego uczestnictwa, zrezygnowało z funduszu w 2024 r. – co może świadczyć o zmieniających się lokalnych uwarunkowaniach organizacyjnych lub finansowych.

Rysunek 2. Miasta ponoszące wydatki w ramach funduszu sołeckiego (2010–2024)

Źródło: opracowanie własne na podstawie danych MF

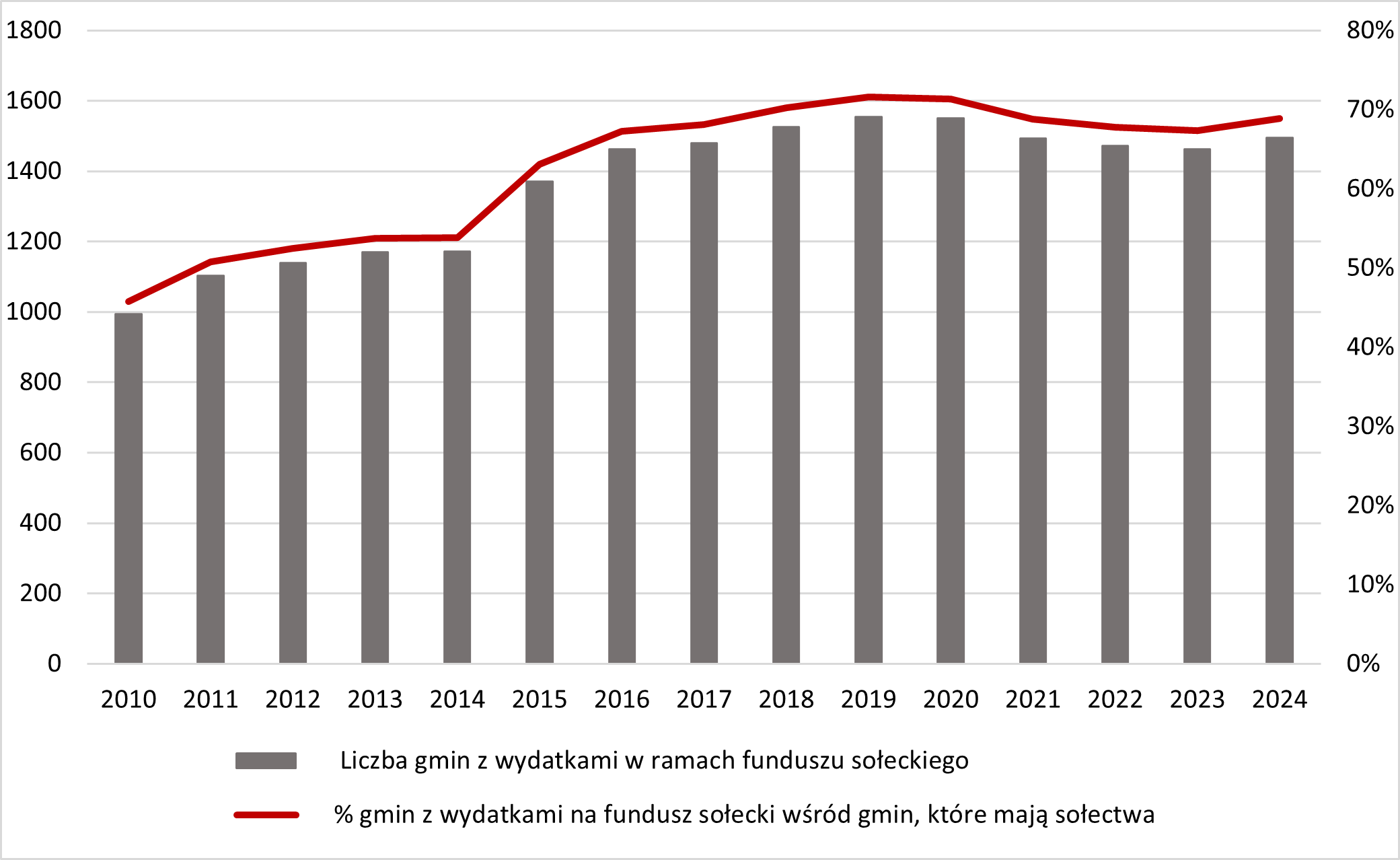

W latach 2010–2024 odsetek gmin ponoszących wydatki w ramach funduszu sołeckiego wzrósł o 23 punkty procentowe – z poziomu 45,8% w roku 2010 do 68,8% w roku 2024 (Rys. 3). Wzrost ten nie miał jednak charakteru liniowego – dynamika wdrażania funduszu była zróżnicowana w poszczególnych latach. Najbardziej intensywny rozwój odnotowano w pierwszym pięcioleciu funkcjonowania funduszu, tj. w latach 2010–2015, co może być związane z początkowym entuzjazmem i dostosowaniem się gmin do nowej formy partycypacji budżetowej. W tym okresie liczba gmin aktywnie korzystających z tego instrumentu wzrosła o 377 jednostek, co odpowiadało łącznie wzrostowi udziału o 17,3 punktu procentowego.

Szczególnie istotny był rok 2015, w którym odnotowano największy skokowy przyrost. Wówczas liczba gmin realizujących wydatki w ramach funduszu zwiększyła się o 200 jednostek w stosunku do roku poprzedniego, co przełożyło się na wzrost udziału o 9,2 punktu procentowego – z 53,9% w 2014 r. do 63,1% w 2015 r.

Zjawisko to można wiązać z wejściem w życie ustawy o funduszu sołeckim z 2014 r., która zwiększyła poziom zwrotu wydatków z budżetu państwa (odpowiednio 40%, 30% i 20% wydatków), zastępując dotychczasowe niższe progi (30%, 20% i 10%).

Po 2015 r. tempo wzrostu wyraźnie osłabło – dynamika przyrostu liczby gmin korzystających z funduszu ustabilizowała się na poziomie 2–3 punktów procentowych rocznie. W latach 2021–2023 zauważalny był również niewielki spadek liczby gmin wydatkujących środki z funduszu, co może wskazywać na osiągnięcie przez instrument pewnego poziomu nasycenia lub na występowanie barier ograniczających dalszą ekspansję tego mechanizmu partycypacyjnego. Nie można też wykluczyć, że wpływ na ten spadek miały czynniki zewnętrzne, takie jak pandemia COVID-19, która mogła czasowo osłabić aktywność społeczną i inwestycyjną gmin.

Rysunek 3. Liczba gmin wydatkujących środki w ramach funduszu sołeckiego 2010–2024

Źródło: opracowanie własne na podstawie danych MF

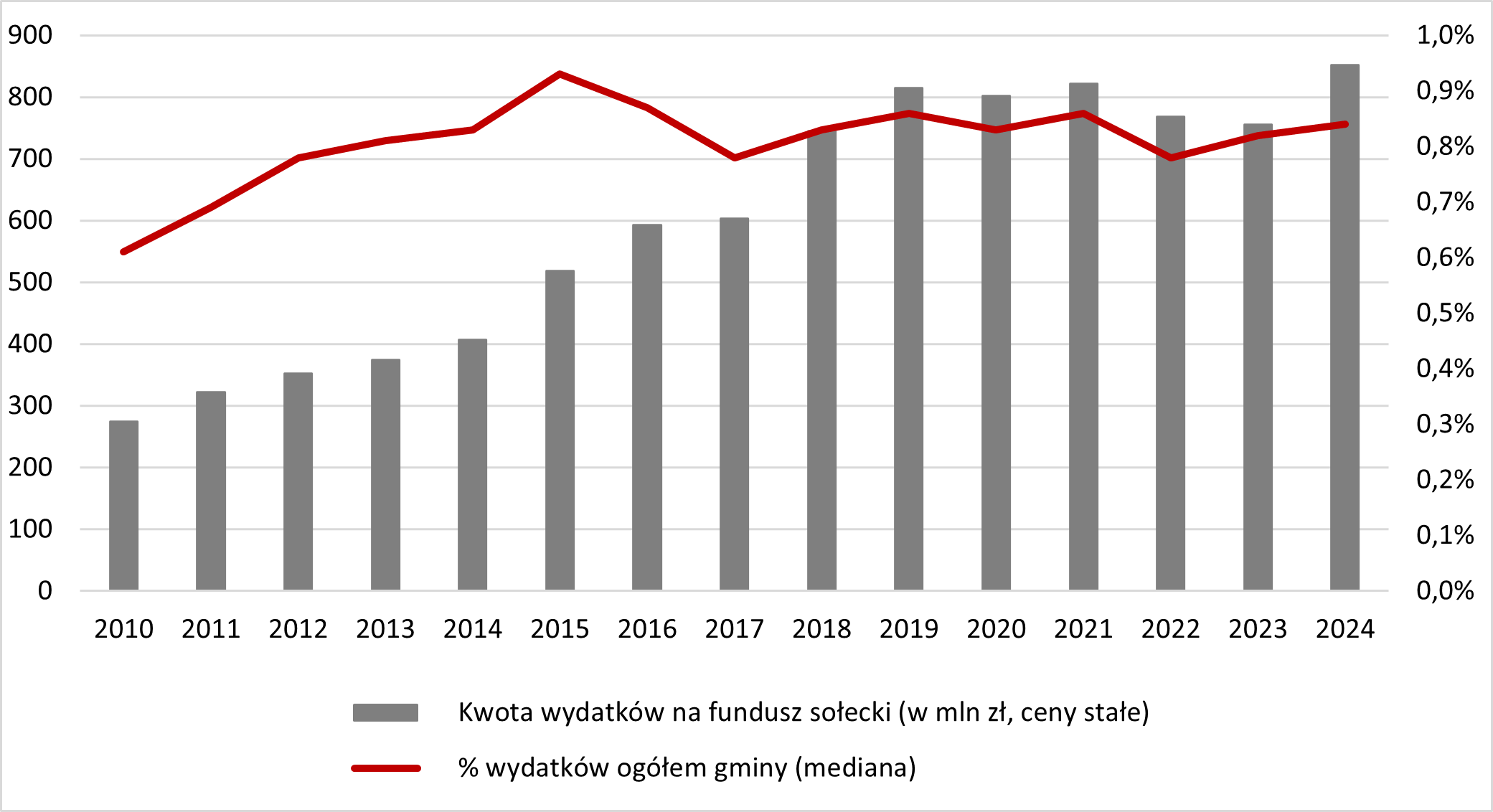

Wydatki ponoszone przez gminy w ramach funduszu sołeckiego, liczone w cenach stałych (2024 = 100), wykazują wyraźną tendencję wzrostową. Łączna wartość środków przeznaczonych na ten cel wzrosła z 274 mln zł w 2010 r. do 852 mln zł w roku 2024, co oznacza realny wzrost o 311% względem poziomu początkowego (Rys. 4).

Tempo wzrostu nie było jednak równomierne w całym analizowanym okresie. Największa dynamika wydatków wystąpiła w latach 2010–2015, kiedy fundusz sołecki był jeszcze stosunkowo nowym instrumentem, a wiele gmin dopiero decydowało się na jego wdrożenie. W tym czasie coroczna dynamika wzrostu (liczona jako stosunek wydatków w danym roku do roku poprzedniego) była szczególnie wysoka – w 2015 r. sięgnęła aż 27%. W kolejnych latach, po osiągnięciu większego nasycenia rynku, tempo wzrostu uległo spowolnieniu. W latach 2016–2024 roczne przyrosty były niższe i bardziej zmienne,

a w niektórych latach (2020, 2022, 2023) nawet notowano nieznaczne spadki w ujęciu realnym.

Analizując znaczenie funduszu sołeckiego w strukturze budżetów gmin, warto zauważyć, że jego udział w całkowitych wydatkach budżetowych pozostaje stosunkowo niewielki, choć stabilny. W 2010 r. wynosił średnio 0,61%, natomiast w 2015 r. – roku największego wzrostu – osiągnął poziom 0,93%. Od 2017 r. udział ten oscyluje wokół wartości 0,8%, co sugeruje względnie trwałe zakorzenienie tego mechanizmu w praktyce budżetowej gmin, przy jednoczesnym ograniczonym wpływie na całościową strukturę finansów samorządowych.

Rysunek 4. Wartość wydatków w ramach funduszu sołeckiego oraz ich udział w budżecie gminy w latach 2010–2024 (w cenach stałych)

Źródło: opracowanie własne na podstawie danych MF

Analiza struktury wydatków realizowanych w ramach funduszu sołeckiego w latach 2010–2024 wskazuje na wyraźny trend rosnącego znaczenia wydatków inwestycyjnych. O ile w pierwszym roku funkcjonowania funduszu (2010) inwestycje stanowiły 24% wszystkich wydatków, to w 2024 r. udział ten wzrósł do 38%. Szczególnie wysoki poziom udziału wydatków inwestycyjnych odnotowano w latach 2017 oraz 2021, kiedy osiągnął on maksymalną wartość 42% (Rys. 5).

Taka struktura wydatków potwierdza tezę, że fundusz sołecki coraz częściej postrzegany jest nie tylko jako narzędzie bieżącego wspierania oddolnych inicjatyw społecznych, ale także jako lokalny mini budżet rozwojowy. Oznacza to, że ewoluuje on w kierunku instrumentu wspierającego trwałe zmiany w zakresie rozwoju infrastruktury oraz poprawy jakości życia w sołectwach, wzmacniając także lokalną decyzyjność i zaangażowanie mieszkańców w planowanie wydatków publicznych. Jednocześnie można przypuszczać, że obserwowane zmiany w strukturze wydatków odzwierciedlają rosnące doświadczenie i kompetencje społeczności lokalnych – wraz z nabywaniem praktyki w realizacji projektów mieszkańcy coraz odważniej sięgają po przedsięwzięcia o charakterze inwestycyjnym, wymagające większego zaangażowania organizacyjnego i planistycznego.

Rysunek 5. Udział wydatków inwestycyjnych w wydatkach ponoszonych z funduszu sołeckiego w latach 2010–2024 (w %)

Źródło: opracowanie własne na podstawie danych MF

Analiza struktury sektorowej wydatków ogółem realizowanych w ramach funduszu sołeckiego w latach 2010–2024 ujawnia stopniową, lecz zauważalną zmianę priorytetów lokalnych społeczności. Choć przez większość analizowanego okresu największą kategorią pozostawały wydatki na transport, z wyraźną dominacją zadań związanych z drogami (remonty, inwestycje, bieżące utrzymanie), to w 2024 r. po raz pierwszy ich udział spadł poniżej wydatków na kulturę.

W 2010 r. na transport przeznaczano ponad 31% ogólnej puli środków z funduszu, natomiast w 2024 r. było to już tylko 26,1%. W tym samym czasie udział wydatków na kulturę wzrósł z 24,4% do 28,7%, co uczyniło ją największym sektorem finansowanym ze środków funduszu sołeckiego (Rys. 6). Wydatki te obejmowały przede wszystkim doposażenie i modernizację świetlic wiejskich, wsparcie lokalnych domów kultury oraz organizację wydarzeń integracyjnych i imprez kulturalnych.

Oznacza to, że fundusz sołecki zaczął pełnić w coraz większym stopniu funkcję narzędzia nie tylko infrastrukturalnego, lecz także społeczno-kulturalnego – wspierającego budowę lokalnej tożsamości, integrację mieszkańców i rozwój wspólnoty.

Równocześnie zauważalny jest wzrost znaczenia wydatków na gospodarkę komunalną. Ich udział zwiększył się z 14,4% w 2010 r. do 19,8% w roku 2024. Najczęściej finansowano w tym zakresie oświetlenie ulic, placów i dróg, a także działania związane z utrzymaniem zieleni i porządku publicznego.

Niewielki, lecz systematyczny wzrost odnotowano również w przypadku wydatków na bezpieczeństwo publiczne – głównie na rzecz ochotniczych straży pożarnych. Ich udział wzrósł z 5,7% w 2010 r. do 6,9% w roku 2024, co świadczy o rosnącym znaczeniu tej kategorii wśród lokalnych priorytetów.

Rysunek 6. Ewolucja struktury wydatków z funduszu sołeckiego w latach 2010–2024

Źródło: opracowanie własne na podstawie danych MF

Źródło: opracowanie własne na podstawie danych MF

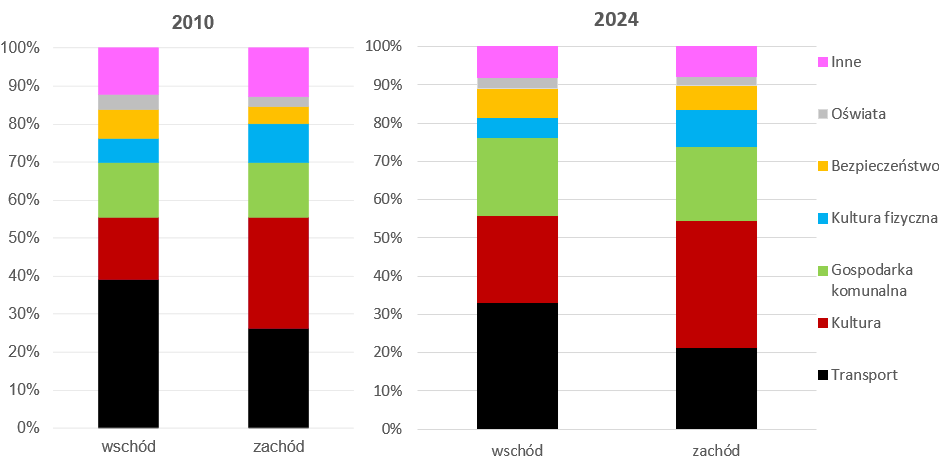

Analiza przestrzenna struktury wydatków realizowanych w ramach funduszu sołeckiego ujawnia wyraźne i trwałe zróżnicowania regionalne, odzwierciedlające odmienne potrzeby i priorytety rozwojowe gmin w różnych częściach kraju. Szczególnie widoczne są różnice pomiędzy gminami położonymi w Polsce Wschodniej a tymi zlokalizowanymi w centralnej i zachodniej części kraju.

W gminach należących do tzw. Polski Wschodniej (województwa: lubelskie, podkarpackie, podlaskie, świętokrzyskie, warmińsko-mazurskie oraz mazowieckie) już w 2010 r. dominującą kategorią wydatków z funduszu sołeckiego był transport – stanowił on wówczas niemal 40% wszystkich środków (Rys. 7). Wynikało to z pilnej potrzeby poprawy infrastruktury drogowej, w tym budowy i modernizacji lokalnych dróg, mostów i chodników. W tym samym czasie w gminach położonych w pozostałych częściach kraju – zwłaszcza w Polsce Zachodniej – wyraźnie większy udział miały wydatki na kulturę, które w 2010 r. stanowiły 29,4% ogółu, oraz wydatki na kulturę fizyczną (10,1%), a więc różnego rodzaju imprezy sportowe i rekreacyjne. Typowe sołectwo w zachodniej części kraju koncentrowało się w większym stopniu na wydarzeniach integrujących społeczność lokalną, natomiast wschodnie sołectwa – na drobnych naprawach infrastruktury. To zróżnicowanie regionalnych priorytetów wydatkowych utrzymało się również w 2024 r. W Polsce Wschodniej udział wydatków na transport wynosił nadal około 33%, podczas gdy w zachodnich i centralnych województwach ustępował on miejsca kulturze jako dominującej kategorii – jej udział wzrósł do 33%. Warto jednak zaznaczyć, że także w Polsce Wschodniej zauważalny był wzrost znaczenia wydatków na kulturę – ich udział zwiększył się z 16,3% w 2010 r. do 22,7% w 2024 r. Choć różnice regionalne w strukturze wydatków są nadal widoczne, stają się one stopniowo mniej wyraźne, co może świadczyć o pewnym ujednolicaniu się modelu wykorzystywania funduszu sołeckiego w skali kraju.

Trzecią najważniejszą kategorią wydatkową w obu częściach kraju pozostaje gospodarka komunalna. Udział środków przeznaczanych na ten cel – obejmujących m.in. oświetlenie uliczne, utrzymanie zieleni i infrastruktury komunalnej – rósł pomiędzy 2010 a 2024 r. w podobnym tempie (z 14% na 20%) zarówno w Polsce Wschodniej, jak i Zachodniej, co świadczy o wspólnych potrzebach w zakresie utrzymania

i estetyki przestrzeni publicznej.

Warto także odnotować wzrost udziału wydatków na bezpieczeństwo publiczne, zwłaszcza na funkcjonowanie ochotniczych straży pożarnych (OSP), który był szczególnie widoczny w gminach położonych w Polsce Zachodniej – wzrost wyniósł tam około 2 punkty procentowe. Może to odzwierciedlać zarówno rosnącą rolę OSP jako lokalnych instytucji życia społecznego, jak i zwiększoną potrzebę zapewnienia gotowości operacyjnej w kontekście zagrożeń klimatycznych i cywilizacyjnych.

Rysunek 7. Zróżnicowanie sektorowe struktury wydatków z funduszu sołeckiego w gminach zlokalizowanych we wschodniej i zachodniej części kraju w roku 2010 i 2024

Źródło: opracowanie własne na podstawie danych MF

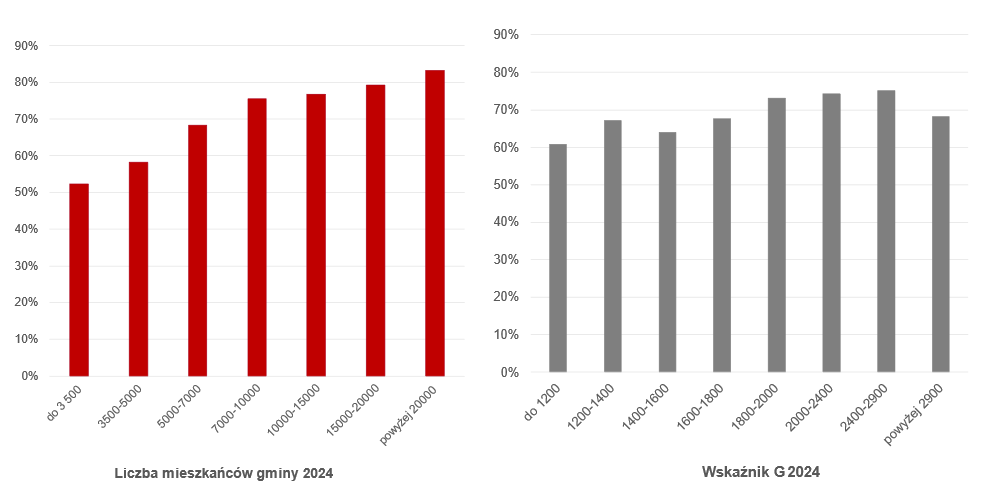

Analiza czynników wpływających na korzystanie z funduszu sołeckiego wykazała, że kluczową rolę odgrywają zamożność gminy (mierzona wskaźnikiem G) oraz liczba mieszkańców. Gminy o wyższych dochodach podatkowych per capita i większej liczbie mieszkańców częściej decydują się na wyodrębnienie funduszu sołeckiego (Rys. 8). Wysoki poziom dochodów sprzyja większej elastyczności finansowej, co umożliwia realizację ambitniejszych projektów.

Z kolei większa liczba mieszkańców może generować zarówno większe zapotrzebowanie na inwestycje infrastrukturalne i społeczne, jak i – co istotne – silniejszy popyt na „wewnętrzną decentralizację” oraz symboliczną autonomię mniejszych społeczności lokalnych, a także sprzyjać rozwojowi zdolności do samoorganizacji. W liczniejszych społecznościach łatwiej o wyłonienie liderów i osób aktywnych, które potrafią inicjować oraz koordynować działania na rzecz wspólnoty. Jednocześnie w gminach o dużej liczbie mieszkańców fundusz sołecki może pełnić funkcję narzędzia równoważenia wewnętrznych różnic terytorialnych oraz wzmacniania poczucia sprawczości wśród mieszkańców poszczególnych sołectw. Natomiast w mniejszych gminach barierą w pełnym wykorzystaniu potencjału funduszu mogą być ograniczony kapitał społeczny lub brak aktywnych liderów, co utrudnia inicjowanie i realizację projektów wymagających większej mobilizacji mieszkańców.

Rysunek 8. Odsetek gmin z funduszem sołeckim wśród gmin uprawnionych według wielkości i zamożności gmin (2024)

Źródło: opracowanie własne na podstawie danych MF i BDL GUS

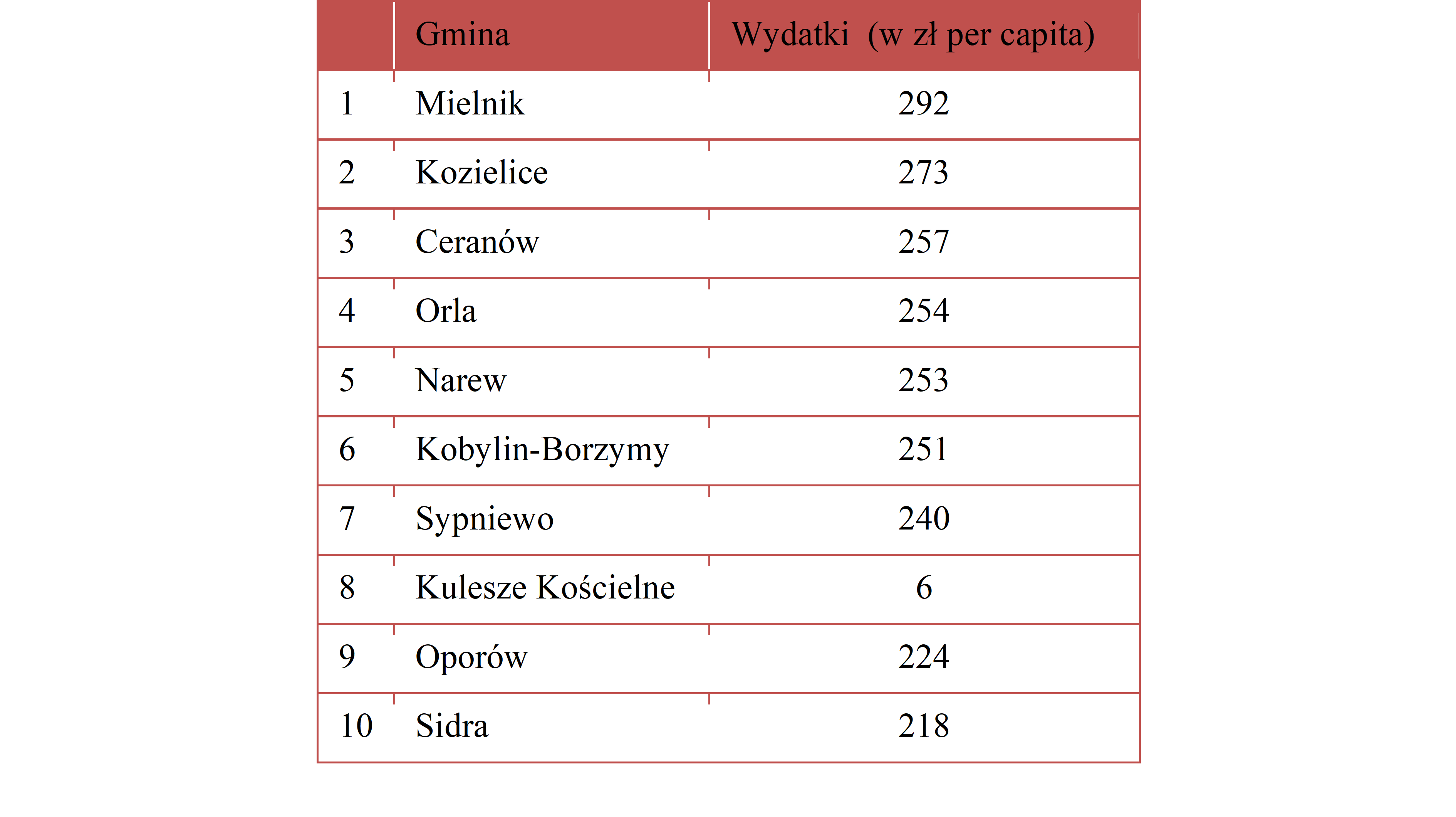

Analiza gmin o najwyższych wydatkach z funduszu sołeckiego w przeliczeniu na mieszkańca wskazuje, że wysoki poziom wykorzystania tego instrumentu może wynikać z różnych uwarunkowań lokalnych – zarówno sprzyjających, jak i kompensacyjnych (Tabela 3). W zestawieniu dominują wprawdzie niewielkie (liczące około 2 tys. mieszkańców), a zarazem stosunkowo zamożne gminy wiejskie, takie jak Mielnik (woj. podlaskie), Kozielice (woj. zachodniopomorskie) czy Orla (woj. podlaskie), w których fundusz stanowi ważne narzędzie wspierania rozwoju lokalnego i wzmacniania aktywności społecznej. Wysokie nakłady per capita wynikają tam często z relatywnie niewielkiej liczby mieszkańców przypadających na sołectwo – co powoduje, że nawet umiarkowany budżet całkowity przekłada się na znaczną kwotę na jednego mieszkańca.

Z kolei w części gmin peryferyjnych, takich jak Ceranów czy Sypniewo (woj. mazowieckie), wysoki poziom wydatków ma nieco inny charakter – fundusz pełni tam funkcję kompensacyjną wobec słabiej rozwiniętej infrastruktury i ograniczonych możliwości inwestycyjnych budżetu gminnego. W takich przypadkach środki z funduszu stanowią wsparcie dla działań poprawiających jakość życia – zarówno

w wymiarze materialnym, jak i społecznym.

Tabela 3. Gminy z najwyższymi wydatkami w ramach funduszu sołeckiego (w zł per capita, 2024)

Źródło: opracowanie własne na podstawie danych MF

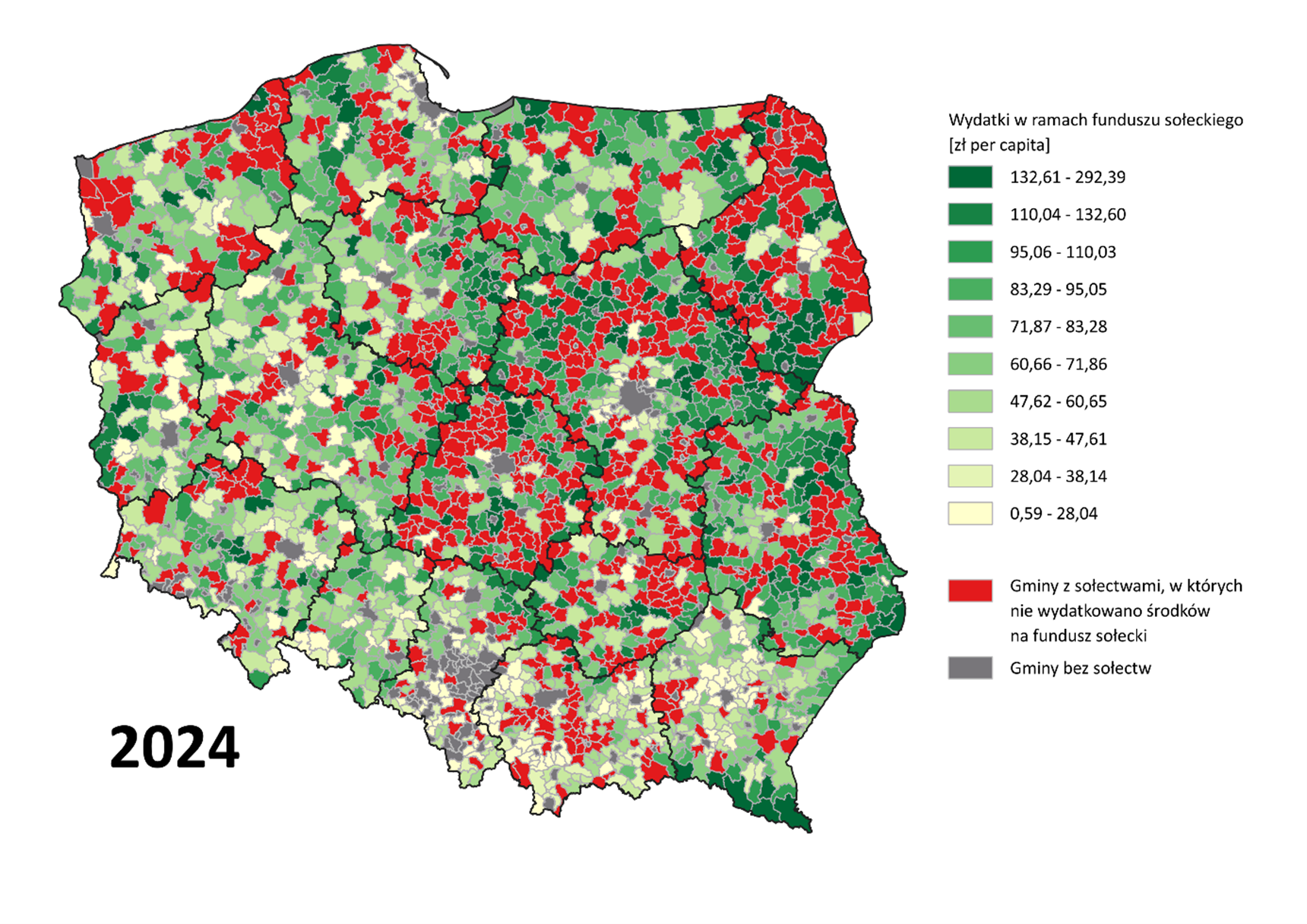

Analiza zróżnicowania regionalnego wydatków w ramach funduszu sołeckiego w przeliczeniu na mieszkańca w 2024 r. pozwala również zidentyfikować gminy, które nie korzystały z tego instrumentu, mimo funkcjonowania na ich obszarze wyodrębnionych sołectw (Rys. 9, oznaczone na czerwono). Gminy, które nie poniosły wydatków w ramach funduszu sołeckiego w 2024 r., częściej występują:

Rysunek 9. Wydatki w ramach funduszu sołeckiego w poszczególnych gminach (w zł per capita, 2024)

Źródło: przygotowanie T. Grzyb na podstawie danych z MF opracowanych do wizualizacji przez J. Łukomską

Na regionalne zróżnicowanie wpływa splot czynników historycznych, instytucjonalnych i społecznych.

Widać tu wyraźny ślad historii. Wschodnia część kraju, należąca niegdyś do zaboru rosyjskiego, cechuje się słabszymi tradycjami partycypacji obywatelskiej i mniejszą aktywnością społeczną na poziomie lokalnym. Z kolei tereny dawnego zaboru austriackiego – zwłaszcza Małopolska i Podkarpacie – mają dłuższe doświadczenie samorządności i silniejsze struktury wspólnotowe. Przekłada się to na konkretne dane: w 2024 r. fundusz funkcjonował w 77% gmin z obszaru byłego zaboru austriackiego, podczas gdy w dawnym zaborze rosyjskim – jedynie w 58%.

Różnice w aktywności funduszu wynikają także z instytucjonalnych i politycznych uwarunkowań.

W wielu mniej aktywnych gminach brakuje silnych struktur społeczeństwa obywatelskiego – aktywnych sołtysów, rad sołeckich i lokalnych organizacji – które mogłyby inicjować oraz wspierać proces tworzenia funduszu. Ponadto wyodrębnienie funduszu sołeckiego jest decyzją organu stanowiącego gminy, co nadaje mu w naturalny sposób charakter polityczny. Może wynikać zarówno z braku woli wspierania potencjalnych liderów lokalnych w sołectwach, jak i z kalkulacji korzyści z prowadzenia tego instrumentu wobec innych priorytetów budżetowych.

Nie bez znaczenia są również decyzje władz samorządowych – w gminach o ograniczonych zasobach, często peryferyjnych, władze mogą preferować centralne zarządzanie środkami i postrzegać fundusz raczej jako koszt niż inwestycję w aktywność obywatelską. Takie postawy nie są zjawiskiem ograniczonym regionalnie, ale częściej będą spotykane w mniej aktywnych społecznie gminach, szczególnie we wschodniej Polsce.

Z mapy (Rys. 9) wyraźnie wynika, że decyzje dotyczące wyodrębniania funduszu mają tendencję do przestrzennego grupowania się – gminy korzystające z funduszu tworzą swoiste „grona aktywności”, podobnie jak te, które z niego nie korzystają. Może to świadczyć o występowaniu efektu naśladownictwa (tzw. policy mimicking) pomiędzy sąsiadującymi samorządami31: gminy obserwują rozwiązania wdrażane w otoczeniu i dostosowują do nich własne decyzje, zwłaszcza w warunkach niepewności co do efektów czy kosztów wdrożenia nowych instrumentów. W efekcie, regionalne różnice w wykorzystaniu funduszu sołeckiego mogą być częściowo wynikiem nie tylko odmiennego potencjału społecznego czy finansowego, lecz także mechanizmów dyfuzji instytucjonalnej32 w ramach lokalnych sieci samorządowych.

Mapa ukazuje więc nie tylko różnice w poziomie wydatków, lecz także różne modele lokalnej kultury samorządowej – od gmin, które traktują fundusz jako ważny element rozwoju wspólnot, po te, które wciąż nie dostrzegają jego potencjału. Obserwacje te wskazują, że niewyodrębnienie funduszu może nie być wynikiem braku potrzeby, lecz społeczno-ekonomicznych i politycznych uwarunkowań lokalnych decyzji.

Analiza funkcjonowania funduszu sołeckiego w latach 2010–2024 pozwala stwierdzić, że instytucja ta na trwałe wpisała się w system finansów lokalnych, zyskując status ważnego narzędzia wspierania rozwoju obszarów wiejskich oraz wzmacniania partycypacji obywatelskiej. W 2024 r. fundusz funkcjonował już w 1495 gminach, co stanowi 69% wszystkich uprawnionych jednostek. Oznacza to ponad 50-procentowy wzrost w porównaniu z rokiem 2010, gdy z mechanizmu korzystało 994 gmin. Zjawisko to wskazuje na stopniową, lecz konsekwentną popularyzację instrumentu, który po okresie dynamicznego rozwoju w pierwszych latach działania uległ stabilizacji – co można interpretować jako efekt nasycenia lub oddziaływania czynników zewnętrznych, takich jak pandemia.

Równolegle istotnie wzrosła skala finansowa funduszu. W latach 2010–2024 wartość wydatków realizowanych w jego ramach zwiększyła się ponad trzykrotnie – z 274 do 852 mln zł (w ujęciu realnym). Choć udział funduszu w wydatkach ogółem gmin utrzymuje się na poziomie około 0,8–0,85%, jego znaczenie w wymiarze lokalnym jest znacznie większe, ponieważ stanowi realne narzędzie współdecydowania o kierunkach rozwoju sołectw i wspierania inicjatyw oddolnych.

Zmieniła się także struktura wydatków. W 2024 r. inwestycje stanowiły 38% środków funduszu (wobec 24% w 2010 r.), co wskazuje na wzrost kompetencji planistycznych i rozwojowych społeczności lokalnych. Jednocześnie zwiększył się udział wydatków na kulturę i integrację społeczną (z 21% do 28,7%), przy jednoczesnym spadku wydatków na transport (z 31% do 26,1%). Ewolucja ta odzwierciedla dojrzewanie wspólnot lokalnych, które po zaspokojeniu podstawowych potrzeb infrastrukturalnych kierują uwagę ku jakości życia i budowaniu więzi społecznych.

Analiza przestrzenna potwierdza utrzymujące się – choć malejące – zróżnicowanie regionalne.

W gminach z obszaru dawnego zaboru austriackiego fundusz funkcjonuje w 77% przypadków, podczas gdy w regionach dawnego zaboru rosyjskiego wskaźnik ten wynosi 58%. Zjawisko to można interpretować jako efekt historycznych różnic w kulturze samorządowej i tradycjach partycypacji. Co więcej, obserwuje się wyraźny efekt sąsiedztwa – gminy mają tendencję do naśladowania decyzji jednostek z najbliższego otoczenia, co wpisuje się w znane z literatury zjawisko dyfuzji instytucjonalnej (policy mimicking).

Ostatecznie, fundusz sołecki ewoluował z narzędzia finansowania drobnych zadań w kierunku lokalnego budżetu rozwojowego. Wzmacnia on wspólnoty, sprzyja integracji społecznej i pozwala mieszkańcom realnie wpływać na decyzje publiczne. Wciąż jednak około 31% gmin nie korzysta z jego potencjału.

W wielu przypadkach nie wynika to z braku potrzeb, lecz z lokalnych uwarunkowań politycznych, ograniczonej aktywności społecznej czy przyjętej filozofii zarządzania. Brak funduszu w części gmin – zwłaszcza peryferyjnych i położonych we wschodniej Polsce – można postrzegać jako przejaw słabszego kapitału społecznego oraz utrzymujących się barier historycznych i instytucjonalnych. Zjawisko to wskazuje na potrzebę dalszej refleksji nad mechanizmami wzmacniania samorządności lokalnej oraz wspierania partycypacji w gminach o ograniczonym potencjale rozwojowym.

Fundusz sołecki pozostaje zatem nie tylko instrumentem finansowym, ale także barometrem kondycji samorządności lokalnej – pokazującym, w jakim stopniu wspólnoty potrafią współpracować, planować i wdrażać własne wizje rozwoju.

Najwyższa Izba Kontroli33, wskazując na potrzebę dalszego rozwoju funduszu sołeckiego oraz usprawnienia jego funkcjonowania, zaproponowała kilka istotnych zmian legislacyjnych, które mają wzmocnić zarówno efektywność finansową, jak i partycypacyjny charakter tego instrumentu34:

Proponowane zmiany są spójne z celami funduszu, który ma charakter partycypacyjny i lokalnie ukierunkowany. Większe zwroty oraz możliwość selektywnego odrzucania przedsięwzięć zwiększają zarówno efektywność, jak i elastyczność systemu. Jednocześnie wydłużenie terminów umożliwia większe zaangażowanie mieszkańców i wzmacnia autonomię zebrania wiejskiego. Wdrożenie tych postulatów mogłoby przyczynić się do bardziej równomiernego wykorzystania funduszu w skali kraju oraz poprawić jego odbiór społeczny, szczególnie w gminach, w których dotychczas fundusz funkcjonował słabiej.

W debacie publicznej i eksperckiej pojawiają się głosy opowiadające się za dalszym wzmocnieniem instytucji funduszu sołeckiego. W odpowiedzi na te postulaty de lege ferenda poniżej przedstawiamy przegląd obecnych propozycji oraz możliwych kierunków zmian w tym zakresie.

1) Obligatoryjność funduszu sołeckiego

W dyskusji nad kierunkami zmian ustawy o funduszu sołeckim konsekwentnie powraca postulat nadania temu instrumentowi charakteru obligatoryjnego. W 2024 r. do laski marszałkowskiej wpłynął poselski projekt ustawy o zmianie ustawy o samorządzie gminnym oraz ustawy o funduszu sołeckim36. Projekt ten został uchwalony przez Sejm w dniu 12 września 2025 r.37, następnie przyjęty przez Senat bez poprawek w dniu 24 września

2025 r., a podpisany przez Prezydenta RP w dniu 15 października 2025 r. Ustawa (zgodnie z art. 6) wejdzie w życie z dniem 1 stycznia 2026 r. W uzasadnieniu projektu podkreślono, że dotychczasowy, fakultatywny charakter funduszu nie odpowiada na potrzeby wszystkich mieszkańców, a wprowadzenie obligatoryjności miałoby zapewnić równe prawa społecznościom sołeckim i zwiększyć partycypację obywatelską w wykonywaniu zadań publicznych na najniższym szczeblu. Projektodawcy podkreślili, że skoro w 2023 r. spośród 2173 gmin z wyodrębnionymi sołectwami fundusz funkcjonował jedynie w 1522 jednostkach, to rozszerzenie jego obowiązkowego charakteru jest w pełni uzasadnione.

Propozycja ta spotkała się jednak z umiarkowanym przyjęciem zarówno środowiska rządowego, jak i samorządowego. Krytycznie zwrócono uwagę, że obligatoryjność funduszu szczególnie dotknęłaby gminy najbiedniejsze, pozbawione wolnych środków budżetowych. W takich jednostkach wymóg wyodrębnienia funduszu mógłby prowadzić do pogorszenia i tak trudnej sytuacji finansowej.

Należy pamiętać, że zgodnie z utrwalonym poglądem doktryny38 i judykatury39 utworzenie jednostek pomocniczych gminy, w tym sołectw, ma charakter fakultatywny i zależy od potrzeb oraz możliwości działania konkretnej gminy40. W praktyce występuje duże zróżnicowanie: są gminy całkowicie podzielone na jednostki pomocnicze, gminy z częściowym podziałem oraz takie, które w ogóle ich nie utworzyły41.

Dlatego też prawodawca w ustawie z dnia 12 września 2025 r. o zmianie ustawy o samorządzie gminnym oraz ustawy o funduszu sołeckim42 zrezygnował z wprowadzenia obligatoryjności funduszu sołeckiego43. Gdyby ustawa została przyjęta w pierwotnym kształcie i brzmieniu (jak to miało miejsce w przypadku poselskiego projektu ustawy o zmianie ustawy o samorządzie gminnym oraz ustawy o funduszu sołeckim), oznaczałoby to narzucenie gminom rozwiązań ograniczających ich swobodę działania i ingerujących w sposób prowadzenia gospodarki finansowej. Trzeba podkreślić, że samodzielność jednostek samorządu terytorialnego, w tym autonomia finansowa, stanowi fundament zdecentralizowanego systemu władzy publicznej i znajduje umocowanie konstytucyjne. Wymuszenie tworzenia funduszu sołeckiego we wszystkich gminach mogłoby być postrzegane jako naruszenie tej zasady oraz ograniczenie prawa gmin do samodzielnego decydowania o kierunkach rozdysponowania środków publicznych.

Z tych względów utrzymanie obecnego stanu prawnego, w którym decyzja o wyodrębnieniu funduszu sołeckiego należy do gminy, trzeba ocenić pozytywnie. Rozwiązanie to lepiej odpowiada lokalnym realiom i pozostaje w zgodzie z zasadą samorządności, gwarantując społecznościom lokalnym możliwość wyboru rozwiązań adekwatnych do ich potrzeb i możliwości finansowych.

2) Uproszczenie i większa przejrzystość procedury

W dyskusjach de lege ferenda pojawia się również postulat uproszczenia procedur związanych z funkcjonowaniem funduszu sołeckiego.

Wskazana ustawa nowelizująca zakłada m.in. możliwość częściowego odrzucenia wniosku sołectwa – w zakresie konkretnych przedsięwzięć niespełniających wymogów ustawowych – zamiast odrzucania całego wniosku. Rozwiązanie to stanowi odpowiedź na postulat NIK wyrażony w raporcie z 2023 r. Wydaje się, że może ono ograniczyć sytuacje, w których cała inicjatywa mieszkańców upadnie wskutek drobnych uchybień formalnych, i w efekcie usprawnić proces zatwierdzania wniosków.

Ustawa nowelizująca wydłuża również termin na złożenie poprawionego wniosku z 7 do 14 dni. Rozwiązanie to trzeba ocenić pozytywnie, gdyż dłuższy okres umożliwi zebraniom wiejskim na spokojniejsze przeanalizowanie uwag zgłoszonych przez wójta oraz doprecyzowanie propozycji przedsięwzięć, co może w dalszym zakresie przełożyć się na lepszą jakość składanych wniosków.

W ustawie nowelizującej znajduje się także możliwość rozszerzenia zasad funkcjonowania funduszu na inne jednostki pomocnicze gminy, takie jak osiedla czy dzielnice. W tym miejscu należy wyrazić obawę co do zasadności istnienia przedmiotowego instrumentu. Należy pamiętać, że w gminach miejskich od wielu lat rozwija się instytucja budżetu obywatelskiego, która w praktyce pełni rolę zbliżoną do funduszu sołeckiego. Obowiązywanie równoległych instytucji o podobnym charakterze i przeznaczeniu będzie mogło prowadzić do powielania mechanizmów partycypacji i generować wątpliwości co do racjonalności wykorzystania środków publicznych.

Z tego względu konieczna będzie obserwacja rozwoju i interakcji powyższych instrumentów przez pryzmat problematyki spójności rozwiązań prawnych w zakresie partycypacji lokalnej.

3) Możliwości wzmocnienia pozycji sołectw w systemie administracji samorządowej

W dyskusjach nad przyszłością funduszu sołeckiego i jednostek pomocniczych gmin pojawia się także kwestia wzmocnienia pozycji sołectw w systemie administracji samorządowej. Wydaje się, że taki kierunek można rozważać poprzez stopniowe rozszerzanie ich kompetencji i bardziej wyraźne umocowanie w systemie prawnym, przy jednoczesnym zachowaniu ich dotychczasowego statusu jednostek pomocniczych gminy.

W dyskusjach nad przyszłością funduszu sołeckiego i jednostek pomocniczych gmin pojawia się także kwestia wzmocnienia pozycji sołectw w systemie administracji samorządowej. Wydaje się, że taki kierunek można rozważać poprzez stopniowe rozszerzanie ich kompetencji i bardziej wyraźne umocowanie w systemie prawnym, przy jednoczesnym zachowaniu ich dotychczasowego statusu jednostek pomocniczych gminy.

Jednym z postulatów przedstawianych w doktrynie jest rozważenie obligatoryjności tworzenia jednostek pomocniczych w gminach44, co miałoby zagwarantować każdej wspólnocie lokalnej instytucjonalną reprezentację. W tym kontekście wskazywano również na możliwość wprowadzenia kategoryzacji sołectw – np. podziału na fakultatywne i obligatoryjne – w zależności od wielkości jednostki czy liczby mieszkańców45. Choć propozycja ta mogłaby zwiększyć stabilność i przewidywalność funkcjonowania sołectw, rodzi jednocześnie pytania o zgodność z zasadą samodzielności gmin i ryzyko nadmiernej ingerencji ustawodawcy w wewnętrzną organizację samorządu.

Dyskutowana jest także koncepcja ustawowego określenia minimalnego katalogu zadań własnych sołectw wraz z gwarancją odpowiednich środków finansowych w budżecie gminy46. Postulat ten, choć zmierza do realnego wzmocnienia pozycji sołectw, wymagałby starannego wyważenia między potrzebą zapewnienia stabilnych ram działania a zachowaniem elastyczności dostosowanej do specyfiki poszczególnych gmin.

Wśród innych propozycji pojawiają się m.in.47:

Każdy z powyższych postulatów zmierza w stronę zwiększenia podmiotowości sołectw i pogłębienia partycypacji mieszkańców.

Warto zasygnalizować, że wraz z ewentualnym wprowadzeniem wskazanych propozycji winna mieć równolegle miejsce kampania edukacyjna skierowana do sołtysów oraz rad sołeckich. Edukacja sołtysów oraz członków rad sołeckich pozwoli nie tylko na pełniejsze i bardziej efektywne wykorzystanie proponowanych rozwiązań, ale przyczyni się również do budowania poczucia współodpowiedzialności za proces wykorzystania funduszu sołeckiego. Może ponadto zwiększyć akceptację społeczną dla podejmowanych inicjatyw lokalnych oraz sprzyjać ich trwałości w dłuższej perspektywie czasowej. Szczególnie, że koniecznym wydaje się, aby planowanie realizowanych w ramach funduszu sołeckiego przedsięwziąć i kosztów z tym związanych odbywało się w sposób kompleksowy i uwzględniało na etapie ich zatwierdzania przyszłe wydatki na utrzymane.

Końcowo, trzeba zaznaczyć, że rozwój instytucji funduszu sołeckiego, która stanowi istotne narzędzie wspierania inicjatyw lokalnych na terenach wiejskich, nie może odbywać w okolicznościach odgórnego (centralnego) narzucania rozwiązań legislacyjnych, gdyż z gruntu rzeczy będą one sprzeczne z zasadną subsydiarności. Zasadnym jest, aby proces ten opierał się na zachowaniu dobrowolności, zarówno

w zakresie podejmowania decyzji o wyodrębnieniu funduszu sołeckiego, jak i w sposobie wydatkowania środków przez sołectwa.

Augustyniak, M. (2017). Podstawy prawne funkcjonowania sołectw – kierunki zmian statusu prawnego sołectwa. W: A. Gołębiowska, P.B. Zientarski (red.), Sołectwo – studium prawnoustrojowe (s. 111–128). Kancelaria Senatu.

Augustyniak, M. (2014). Prawa i obowiązki radnego jednostki samorządu terytorialnego. Praktyczna wykładnia przepisów prawnych, wzory uchwał i schematy działań. LEX/el.

Augustyniak, M. (2010). Jednostki pomocnicze gminy. Wolters Kluwer Polska.

Banaszewska, M. (2023). Spatial interactions in local public debt. Evidence from Poland. Economics and Business Review, 9(3), 206–223.

Bäck, H., Gjelstrup, G., Helgessen, M., Johansson, F., Klausen, J.E. (2005). Urban Political Decentralization: Six Scandinavian Cities. V.S. Verlag fur Sozialwissenschaften.

Bul, R., Piątek, W. (2012). Prawne oraz terytorialne aspekty funkcjonowania gminnych jednostek pomocniczych w dużych miastach. Samorząd Terytorialny, 7–8, 82–93.

DiMaggio, P.J., Powell, W.W. (1983). The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields. American Sociological Review, 48(2), 147–160.

Franke, T., Löhr, R. (2001). Neighbourhood Management – A Key Instrument in Integrative Urban District Development. Deutsches Institut für Urbanistik.

Goszczyńska, P. (2019). Wyodrębnianie w budżecie gminy środków stanowiących fundusz sołecki. LEX/el.

Griggs, S., Roberts, M. (2012). From Neighbourhood Governance to Neighbourhood Management: A Roll-Out Neo-Liberal Design for Devolved Governance in the United Kingdom? Local Government Studies, 38(2), 183–210.

Hennig, K., Biesiacki, W., Pintara, M. (2018). Funkcjonowanie Funduszu Sołeckiego w latach 2010–2017. Analiza prawno-statystyczna i postulaty de lege ferenda. Opinie i analizy Narodowy Instytut Samorządu Terytorialnego, 38.

Hlepas, N., Kersting, N., Kuhlmann, S., Swianiewicz, P., Teles, F. (2018). Sub-Municipal Governance in Europe: Decentralization Beyond the Municipal Tier. Palgrave Macmillan.

Horak, M., Blokland, T. (2012). Neighbourhoods and civic practice. W: K. Mossberger, S. Clarke, P. John (red.), The Oxford Handbook of Urban Politics. Oxford University Press.

Kalisiak-Mędelska, M. (2011). Znaczenie samorządu pomocniczego w realizacji zadań publicznych. Wprowadzenie do tematu. Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu, 152, 176–187.

Korczak, J. (2014). Partycypacja społeczna jako przedmiot regulacji statutu jednostek samorządu terytorialnego. W: B. Dolnicki (red.), Partycypacja społeczna w samorządzie terytorialnym. LEX/el.

Kopańska, A., Kopyt, M. (2018). Determinanty zadłużenia polskich gmin i miast na prawach powiatu. Analiza dla lat 2006-2016. Finanse Komunalne, 10, 5–22.

Kosicki, T. (2023). Obowiązki rady gminy dotyczące uchwały w sprawie wyrażenia zgody bądź odmowy wyrażenia zgody na wyodrębnienie funduszu sołeckiego w budżecie gminy. Glosa do wyroku Naczelnego Sądu Administracyjnego z dnia 6 maja 2021 r., I GSK 219/21. Roczniki Administracji

i Prawa, XXIII, 4, 355–370.

Krawczyk, P. (2011). Fundusz sołecki instrumentem realizacji rozwoju sołectw. Zeszyty Naukowe Uniwersytetu Przyrodniczo-Humanistycznego w Siedlcach, 89, 227–235.

Leoński, Z. (2001). Samorząd terytorialny w RP. Wydawnictwo C.H. Beck.

Lowndes, V., Sullivan, H. (2008). How Low Can You Go? Rationales and Challenges for Neighbourhood Governance. Public Administration, 86(1), 53–74.

Łukomska, J., Swianiewicz, P. (2020). Neighbour effect: Applicability of tax mimicking concept to setting tariffs for water provision in Poland. Water Policy, 22(5), 943–959.

Małkowska, A., Telega A., Głuszak, M., Marona, B. (2021). Spatial diversification of property tax policy – Searching for yardstick competition in Polish metropolitan areas. Land Use Policy, 109.

March, J.G., Olsen, J.P. (1989). The organizational basis of politics. Free Press.

Matczak, P. (2008). Rady osiedli: w poszukiwaniu sensu lokalnego działania. Uniwersytet im. Adama Mickiewicza w Poznaniu.

Michalec, M. (2024). Fundusz sołecki jako prawna forma partycypacji społecznej w polskich samorządach na podstawie projektów funduszy sołeckich gmin powiatu jasielskiego na 2021 rok. Rocznik Administracji Publicznej, 10, 73–90.

Niewiadomski, Z., Grzelczak, W. (1990). Ustawa o samorządzie terytorialnym z komentarzem. Wydawnictwo Prawnicze.

Olzacki, K., Szlachetko, J.H. (2022). Koncepcja funkcjonalności eko-osiedla – w stronę „zrównoważonej” dekoncentracji gminnych zadań, kompetencji i środków finansowych. Samorząd Terytorialny, 7–8, 157–168.

Peteri, G. (2008). Mind your own business: community governance in rural municipalities. Central European University Press.

Ptak, A. (2012). Wybory sołtysów i rad sołeckich. W poszukiwaniu prawideł rywalizacji wyborczej

w organach pomocniczych samorządów gminnych. Studia Regionalne i Lokalne, 3, 107–121.

Rozczyński, B., Misiejko, A. (2021). Podmiotowość komitetu obywatelskiej inicjatywy uchwałodawczej w gminie. Ruch Prawniczy, Ekonomiczny i Socjologiczny, 83(3), 167–182.

Schaap, L., Daemen, H. (2012). Renewal in European Local Democracies. V.S. Verlag fur Sozialwissenschaften.

Szymańska, I. (2015). Ustawa o funduszu sołeckim. Nowe rozwiązania proceduralne i materialne. Finanse Komunalne, 9, LEX/el.

Swianiewicz, P., Krukowska, J., Lackowska, M., Kurniewicz, A. (2013). Błędne rondo marginalizacji? Jednostki pomocnicze samorządu w zarządzaniu dużymi miastami. Dom Wydawniczy Elipsa.

Swianiewicz, P., Łukomska, J. (2016). Local tax competition in Poland? Miscellanea Geographica, 20(3), 37–43.

Sześciło, D., (2016). Współzarządzanie w gminie. Ramy prawne partycypacji obywatelskiej

w samorządzie lokalnym. W: A. Mednisa (red.), Misja publiczna, wspólnota, państwo. Studia z prawa

i administracji. Księga dedykowana pamięci Profesora Michała Kuleszy, t. 1., Presscom.

Sześciło, D., Kłucińska, P., (2017). Propozycje instytucjonalnego wzmocnienia sołectw. W: A. Gołębiowska, P.B. Zientarski (red.), Sołectwo – studium prawnoustrojowe (s. 37–46). Kancelaria Senatu.

Trykozko R. (2018). Fundusz sołecki. Finanse Komunalne, 11, 45–54.

1 Artykuł A7 zalecenia REC(2001)19 Komitetu Ministrów dla państw członkowskich w sprawie uczestnictwa obywateli w życiu publicznym na szczeblu lokalnym, przyjętego dnia 6 grudnia 2001 r. na 776 spotkaniu ministerialnym.

2 Tylko tytułem przykładu można tu wymienić opracowania: Bäck i in., 2005; Schaap, Daemen, 2012; Franke, Löhr, 2001; Griggs, Roberts, 2012; Horak, Blokland, 2012; Lowndes, Sullivan, 2008; a w badaniach polskich: Bul, Piątek, 2012; Kalisiak-Mędelska, 2011; Matczak, 2008; Swianiewicz i in., 2013.

3 Wśród tych nielicznych można wskazać: Peteri, 2008 (z rozdziałem dotyczącym polskich sołectw autorstwa M. Derek i A. Mielczarka); Hlepas i in., 2018; a w języku polskim: Ptak, 2012.

4 Dz. U. Nr 52, poz. 420 ze zm., dalej: u.f.s. z 2009 r.

5 Por. Trykozko, 2018, s. 45.

6 Rozporządzenie Prezesa Rady Ministrów z dnia 20 czerwca 2002 r. w sprawie „Zasad techniki prawodawczej” (tekst jedn. Dz. U. z 2016 r. poz. 283).

7 Szymańska, 2015.

8 U.f.s. z 2009 r. była dwukrotnie nowelizowana – przy okazji uchwalenia ustawy z dnia 27 sierpnia 2009 r. o zmianie ustawy – Przepisy wprowadzające ustawę o finansach publicznych oraz ustawy z dnia 24 września 2010 r. o ewidencji ludności.

9 Ustawa z dnia 21 lutego 2014 r. o funduszu sołeckim (Dz. U. poz. 301 ze zm., dalej: u.f.s. z 2014 r.).

10 Średnią kwotę bazową w kraju oblicza się jako iloraz łącznych dochodów bieżących gmin wiejskich i miejsko-wiejskich oraz liczby ich mieszkańców według stanu na 31 grudnia roku poprzedzającego rok budżetowy o dwa lata (ustaloną przez Prezesa GUS). Podstawą są dane sprawozdawcze gmin, zweryfikowane przez regionalne izby obrachunkowe. Średnią tę oblicza i ogłasza minister właściwy ds. finansów publicznych w Biuletynie Informacji Publicznej do 31 sierpnia roku poprzedzającego rok budżetowy.

11 Poprzez wójta autorzy niniejszego raportu rozumieją również burmistrza oraz prezydenta miasta.

12 Ustawa z dnia 24 września 2010 r. o ewidencji ludności (Dz. U. Nr 217, poz. 1427 ze zm.).

13 A contrario fundusz sołecki nie stanowi wyodrębnionego funduszu celowo. Oznacza to, że rada gminy sprawuje w zakresie przewidzianym przepisami prawa kontrolę nad przeznaczeniem środków przez sołectwa (Goszczyńska, 2019).

14 Sześciło, Kłucińska, 2017, s. 42.

15 Tryb ubiegania się przez sołectwo o przyznanie w danym roku budżetowym środków z utworzonego przez radę gminy funduszu został szczegółowo uregulowany w art. 5 u.f.s. z 2014 r.

16 Wszczęcie procedury następuje w momencie złożenia do organu wykonawczego gminy wniosku uchwalonego uprzednio przez zebranie wiejskie z inicjatywy sołtysa, rady sołeckiej lub co najmniej 15 pełnoletnich mieszkańców sołectwa.

17 Zob. Krawczyk, 2011, s. 229.

18 Sześciło, Kłucińska, 2017, s. 42.

19 Wójcik, 2014, s. 107.

20 Sześciło, Kłucińska, 2017, s. 42.

21 Trykozko, 2018. Zob. także Michalec, 2024, s. 85.

22 Por. wyrok NSA z dnia 6 maja 2021 r., sygn. I GSK 219/21, CBOSA; wyrok WSA w Lublinie z dnia 30 lipca 2020 r., sygn. I SA/Lu 343/20, LEX nr 3055592; wyrok WSA w Gorzowie Wielkopolskim z dnia 31 marca 2021 r., sygn. II SA/Go 63/21, LEX nr 3163661; także Kosicki, 2023, s. 361 oraz uchwała KRIO w Krakowie z dnia 7 października 2015 r., sygn. KI-411/357/15, LEX nr 2038646.

23 Por. Rozczyński, Misiejko, 2021, s. 176.

24 Szymańska, 2015.

25 Sześciło, 2016, s. 420.

26 Liczba takich gmin, które w ogóle nie otrzymują zwrotu poniesionych w ramach funduszu sołeckiego wydatków, jest na tyle marginalna, że nie wypacza sensu zawartej w tym przepisie regulacji (Szymańska, 2015).

27 Ustawa z 2014 r. wprowadziła mechanizm korygujący zwrot wydatków z funduszu sołeckiego. Choć podniosła progi refundacji, jednocześnie ograniczyła łączną kwotę środków w budżecie państwa. Jej wysokość jest monitorowana przez ministra właściwego ds. administracji, który w razie ryzyka przekroczenia limitu może obniżyć zwroty proporcjonalnie. Ustawa precyzuje też roczne limity – od 68 mln zł w 2014 r. do 152,5 mln zł w 2023 r.

28 Według stanu na dzień 30 czerwca roku poprzedzającego rok budżetowy, określoną na podstawie prowadzonego przez gminę rejestru mieszkańców,

o którym mowa w ustawie z dnia 24 września 2010 r. o ewidencji ludności (tekst jedn. Dz. U. z 2025 r. poz. 274 ze zm.)

29 Kwota bazowa to iloraz wykonanych dochodów bieżących gminy sprzed dwóch lat i liczby jej mieszkańców ustalonej przez Prezesa GUS na 31 grudnia tego roku.

30 Skrócona wersja analizy ukaże się w Poradniku Radnego i Sołtysa 2026, w artykule J. Łukomskiej „Fundusz sołecki w Polsce po piętnastu latach”,

s. 105–112.

31 Zjawisko zostało potwierdzone w badaniach dotyczących funkcjonowania samorządów w Polsce. W literaturze wskazuje się na jego występowanie m.in. w polityce podatkowej (Swianiewicz, Łukomska, 2016; Małkowska i in., 2021), w ustalaniu opłat za lokalne usługi publiczne (Łukomska, Swianiewicz, 2020) oraz w polityce zadłużeniowej (Kopańska, Kopyt, 2018; Banaszewska, 2023).

32 Dyfuzja instytucjonalna (ang. institutional diffusion) odnosi się do procesu rozprzestrzeniania się praktyk, norm lub instytucji między organizacjami -

w tym między jednostkami samorządu terytorialnego. Zjawisko to jest częścią szerzej rozumianej teorii neoinstytucjonalnej (m.in. DiMaggio, Powell, 1983; March, Olsen, 1989), która zakłada, że organizacje często upodabniają się do siebie w wyniku presji społecznej, kulturowej i organizacyjnej (tzw. izomorfizmu instytucjonalnego).

33 Dalej: NIK.

34 NIK (2023). Funkcjonowanie funduszy sołeckich w wybranych gminach województwa pomorskiego, Informacja o wynikach kontroli z dnia 12 lipca

2023 r., znak: LGD.430.003.202. https://www.nik.gov.pl/kontrole/I/22/004/LGD.

35 Ze względu na niespełnienie warunków określonych w art. 5 ust. 2–4 u.f.s. z 2014 r.

36 Zob. Poselski projekt ustawy o zmianie ustawy o samorządzie gminnym oraz ustawy o funduszu sołeckim (Sejm X kadencji, druk nr 610), https://www.sejm.gov.pl/sejm10.nsf/PrzebiegProc.xsp?nr=610.

37 Podczas głosowania nr 114 na 40 posiedzeniu Sejmu X Kadencji w dniu 12 września 2025 r.

38 Augustyniak, 2010, s. 32–38. Odnośnie do fakultatywności tworzenia poszczególnych jednostek pomocniczych wskazuje się, że sołectwa są powoływane do istnienia w gminach o charakterze wiejskim, natomiast dzielnice i osiedla w gminach miejskich. Dzielnica i osiedle różnią się między sobą jedynie wielkością i związaną z tym możliwością zastąpienia przedstawicielskiego organu uchwałodawczego przez ogólne zebranie mieszkańców. Zob. Niewiadomski, Grzelczak, 1990, s. 10; Olzacki, Szlachetko, 2022, s. 160.

39 Wyrok NSA z dnia 17 listopada 2010 r. sygn. II OSK 1896/10, CBOSA; postanowienie WSA w Białymstoku z dnia 19 stycznia 2011 r., sygn. II SAB/Bk 78/10, CBOSA.

40 Leoński, 2001, s. 121. Obligatoryjny charakter dzielnic przewidziany został w ustawie z dnia 15 marca 2002 r. o ustroju miasta stołecznego Warszawy (Dz.U. z 2018 r. poz. 1817), dalej u.u.m.s.w. Z kolei ograniczenia w możliwości zniesienia sołectwa należy dopatrywać się w art. 48 ust. 2 u.s.g., zgodnie z którym rada gminy nie może uszczuplić dotychczasowych praw sołectw do korzystania z mienia bez zgody zebrania wiejskiego. Natomiast stosowanie do art. 33 ustawy z dnia 28 lipca 2005 r. o lecznictwie uzdrowiskowym, uzdrowiskach i obszarach ochrony uzdrowiskowej oraz o gminach uzdrowiskowych (tekst jedn. Dz. U. z 2024 r. poz. 1420 ze zm.) prawodawca dopuścił możliwość funkcjonowania uzdrowisk w granicach pokrywających się z granicami administracyjnymi jednostek pomocniczych gmin.

41Bul, Piątek, 2012, s. 83.

42Dalej: ustawa nowelizująca.

43Poprawka została wprowadzona do projektu ustawy nowelizującej podczas posiedzenia sejmowej Komisja Samorządu Terytorialnego i Polityki Regionalnej w dniu 4 sierpnia 2025 r., https://www.sejm.gov.pl/SQL2.nsf/poskomprocall?OpenAgent&10&610.

44Sześciło, Kłucińska, 2017, s. 40.

45Augustyniak, 2017, s. 121.

46Regulacje te winny być wzorowane (z uwzględnieniem lokalnej specyfiki sołectwa) na przepisach regulujących sytuacje prawną dzielnic warszawskich

w ustawie z dnia 15 marca 2002 r. o ustroju Miasta Stołecznego Warszawy (tekst jedn. Dz. U. z 2018 r. poz. 1817). Por. Augustyniak, 2017, s. 121.

47Por. Ibidem, s. 121–123.

48Ibidem.

49Ibidem.

50Augustyniak, 2014; Korczak, 2014.

ul. Zielona 18

90-601 Łódź

Tel. +48 42 633 10 70

Tel. +48 503 615 663

Godziny pracy sekretariatu: 8.00-16.00

NIST sekretariat

E-mail: sekretariat@nist.gov.pl

ePUAP adres: /NIST/SkrytkaESP

e-Doręczenia: AE:PL-91025-87686-UBSDF-31

Nip: 727-279-74-30

Regon: 362481973

Mapa