2. Pojęcie zadania własnego oraz zadania zleconego

3. Charakter dotacji w ramach zadania zleconego

4. Możliwość dochodzenia roszczeń przez jst

5. Analiza orzecznictwa sądów powszechnych w zakresie zadań zleconych realizowanych przez jst

Jednym z elementów funkcjonowania skutecznej administracji samorządowej jest sprawne i efektywne zapewnianie oraz realizowanie podstawowych usług publicznych względem jednostki (zaspokajanie potrzeb wspólnoty samorządowej). Są one realizowane w ramach zadań własnych oraz zadań zleconych z zakresu administracji rządowej1.

Zgodnie z zasadą adekwatności (odpowiedniości) wyrażoną w art. 167 ust. 1 Konstytucji RP2 przekazaniu zadań jednostkom samorządu terytorialnego musi towarzyszyć odpowiednie wyposażenie tych jednostek w dochody publiczne3. Dlatego też zgodnie z art. 49 ust. 1 u.d.j.s.t.4 dotacje celowe z budżetu państwa dla jednostek samorządu terytorialnego na realizację zadań zleconych z zakresu administracji rządowej powinny być przekazywane w wysokości zapewniającej realizację tych zadań.

Należy dodać, że problematyka zadań zleconych jest regulowana przepisami Europejskiej Karty Samorządu Lokalnego5. Przepis art. 4 ust. 1 e.k.s.l. zakłada dualizm zadań, z tym że zadania własne określa jako „podstawowe kompetencje społeczności lokalnych”, a zlecone jako „uprawnienia niezbędne do realizacji specyficznych zadań, zgodnie z prawem”. Obok zadań zleconych w drodze ustawy e.k.s.l. wyróżnia także zadania zlecone (powierzone) na podstawie porozumienia z organami władzy centralnej lub regionalnej (art. 4 ust. 5 e.k.s.l.).

Zadania zlecone z zakresu administracji rządowej to zagadnienie, które jest elementem spornym w zasadzie od początku reaktywacji samorządu terytorialnego w Polsce. Mimo kontrowersji w teorii, a zwłaszcza w praktyce samorządowej przepisy w tym zakresie wciąż pozostają utrzymane przez prawodawcę w niezmienionym kształcie. Do dziś nie został rozwiązany problem metod kalkulacji kosztów związanych z realizacją zadań zlecanych jednostkom samorządu terytorialnego6. Brak rozstrzygnięcia w tej kwestii wciąż prowadzi do wielu sporów pomiędzy administracją rządową a administracją samorządową, w tym także na drodze sądowej, na której jst próbują dochodzić swoich roszczeń z tytułu niedoszacowania kosztów realizacji zadań zleconych (np. Miasto Kraków przeciwko Skarbowi Państwa reprezentowanemu przez Wojewodę Małopolskiego czy Miasto Piła przeciwko Skarbowi Państwa reprezentowanemu przez Wojewodę Wielkopolskiego7)8.

Zagadnienie sądowej ochrony praw jst do dotacji celowej na zadania z zakresu administracji rządowej zlecone do wykonywania w drodze ustawy było wielokrotnie poruszane w doktrynie9. Jej przedstawiciele konsekwentnie podnoszą jednolite stanowisko, że prawo jst do dochodzenia roszczeń z tytułu niedofinansowania zadań zleconych jest znacząco ograniczone10.

Wynika ono bowiem z faktu, że jst musi udowodnić w procesie cywilnym, iż przekazana dotacja była niewystarczająca, a więc nie pokryła wszystkich kosztów wykonania zadania zleconego. Szczególnie znamienne jest to w przypadkach, w których prawodawca zdecydował się na procentowy (ryczałtowy) sposób określania wysokości dotacji celowej na realizowane przez jst zadania zlecone i zdefiniował go w ustawie normującej dane zadanie. Wyklucza to możliwość uzyskania przez jst należnego jej świadczenia w postępowaniu przed sądem powszechnym, gdy dotację przekazano w wysokości, która nie pokryła w pełni kosztów wykonania zadania zleconego. W takiej sytuacji jst nie uzyska ochrony wynikającej z art. 49 ust. 6 u.d.j.s.t. ze względu na związanie sądu powszechnego przepisami ustawy określającymi procentowo wysokość dotacji (art. 178 ust. 1 Konstytucji RP). Oznacza to, że sąd powszechny rozstrzygający sprawę z powództwa jst o dotację celową na zadania zlecone, w których wysokość dotacji jest określona procentowo, może badać wyłącznie, czy dotacja została przekazana w wysokości wynikającej z ustawy oraz czy została przekazana w sposób umożliwiający pełne i terminowe wykonanie zadania (a więc bada termin i sposób przekazania dotacji). Sąd nie może natomiast oceniać, czy przekazana dotacja umożliwiała pokrycie wszelkich uzasadnionych wydatków poniesionych przez jst, a więc – czy była przekazana w wysokości zapewniającej realizację zadania zleconego w rozumieniu art. 49 ust. 1 u.d.j.s.t. Rozstrzyganie w tym przedmiocie nie mieści się w kognicji sądu powszechnego, co w konsekwencji musi skutkować oddaleniem pozwu jst w każdym wypadku, gdy występuje ona o dotację na zadanie zlecone, której wysokość jest określona w ustawie procentowo. Tym samym dochodzi de facto do pozbawienia jst ochrony prawnej przysługującej jej na podstawie art. 49 ust. 6 u.d.j.s.t.u.d.j.s.t.11

Warto zaznaczyć, że w doktrynie istnieje również pogląd odmienny (mniejszościowy), który opiera się na założeniu, iż sąd cywilny, odmiennie aniżeli sąd administracji (który uprawniony jest wyłącznie do oceny legalności zaskarżonego aktu administracyjnego), ma większe możliwości ochrony prawa jst do otrzymania przedmiotowej dotacji, gdyż ma szersze ramy działania, dysponując na podstawie bardziej rozbudowanego postępowania dowodowego również możliwością samodzielnego wyliczenia, a potem zasądzenia należnej kwoty12.

Należy postawić tezę, iż wobec procesu poszerzania katalogu zadań zleconych jst, a nadto pogłębiającej się nierównowagi budżetowej z powodu realizacji tychże zadań oraz braku rekompensaty poniesionych przez jst środków własnych na ich realizację – jst przestają „dokładać” się do kosztów realizacji zadań zleconych z zakresu administracji rządowej i występują z roszczeniami w postępowaniu cywilnym w stosunku do Skarbu Państwa o zapłatę na podstawie art. 49 ust. 5 u.d.j.s.t.

Celem artykułu jest zbadanie zjawiska niedofinansowania zadań zleconych, które są realizowane przez jst. W związku z tym poddano empirycznej analizie orzecznictwo sądów powszechnych, umieszczone w Portalu Orzeczeń Sądów Powszechnych, z wykorzystaniem metody statystycznej. Analiza orzecznictwa sądów powszechnych pozwoliła na oszacowanie skali badanego zjawiska. Ponadto ustalona została efektywność w zakresie dochodzenia od Skarbu Państwa roszczeń z tytułu niedofinansowania realizowanych zadań zleconych przez jst.

Dla realizacji powyższego założenia wykorzystana zostanie metoda formalno-dogmatyczna oraz historyczno-porównawcza13. Przeprowadzenie pracy porównawczej jest uzasadnione tym bardziej, że omówienie w opracowaniu tak złożonej problematyki wymaga odniesienia się do aspektu historyczno-społecznego w zakresie, w jakim powstał aktualnie istniejący kształt jst.

Treścią pojęcia „zadania publiczne” jest wykonywanie władczych kompetencji ze skutkiem wiążącym podmioty prawa (zadania reglamentacyjno-porządkowe w sferze imperium)14. Wszystkie zadania samorządu terytorialnego mają charakter zadań publicznych w tym znaczeniu, że służą zaspokajaniu zbiorowych potrzeb społeczności lokalnej – w przypadku zadań własnych – bądź zorganizowanego w państwo całego społeczeństwa – w przypadku zadań zleconych15.

Zgodnie z art. 166 ust. 1 Konstytucji RP poprzez zadanie własne należy rozumieć zadanie publiczne służące zaspokajaniu potrzeb wspólnoty samorządowej, wykonywane przez jst.

A contrario, w świetle art. 166 ust. 2 Konstytucji RP zadanie zlecone stanowi zadanie państwowe, które może być nałożone na jst na podstawie ustawy, jeżeli wynika to z uzasadnionych potrzeb państw16.

Zadania zlecone dopuszczone są fakultatywnie, albowiem Konstytucja RP stanowi, że ustawa może je zlecić. Zadanie zlecone może zostać przekazane na podstawie porozumienia z organem administracji rządowej lub z inną jst17. Przekazane zadanie jst realizuje w imieniu nie własnym, lecz administracji rządowej. Tryb zlecenia tych zadań i zabezpieczania na ten cel środków finansowych określa ustawa.

Warto w tym miejscu zasygnalizować, że podobny dychotomiczny podział realizacji zadań przez jst reguluje e.k.s.l.

Zadania zlecane jst są rodzajem zadań publicznych innych niż służące zaspokajaniu potrzeb wspólnoty samorządowej, które są przekazywane oraz wykonywane w sposób określony w ustawie albo w porozumieniu. W doktrynie podkreślany jest odmienny rygor prawny zadań własnych i zadań zleconych. Zróżnicowanie to znajduje wyraz zwłaszcza18 :

1) w sposobie określania zadań zleconych, których zakres wyznaczać mogą tylko ustawy i jedynie wtedy, gdy wynika to z uzasadnionych potrzeb państwa;

2) w sposobie finansowania zadań zleconych (jst musi otrzymać środki finansowe niezbędne do realizacji zadań zleconych).

Trybunał Konstytucyjny19 w wyroku z dnia 25 lipca 2006 r. uznał, że zadania własne określone w art. 166 ust. 2 Konstytucji RP konfrontują się z tymi zadaniami publicznymi, które z powodu uzasadnionych potrzeb państwa mogą być w drodze ustawowej zlecane jst do wykonywania. Tym zatem, co odróżnia zadania własne od zadań zleconych, jest przede wszystkim ich lokalny charakter. Tym samym przy określaniu tego rodzaju zadań prawodawca nadał szczególne znaczenie przymiotnikowi „własne”. „Zadanie własne to takie zadanie, które zgodnie z art. 16 ust. 2 Konstytucji RP gmina wykonuje w imieniu własnym i na własną odpowiedzialność; podczas gdy przy zadaniach zleconych mamy do czynienia z przekazywaniem jej zadania jedynie do wykonania. W stosunku do zadań zleconych rola organów lokalnych sprowadza się zatem do funkcji wykonawczych, a nie kreatywnych, ponieważ to dana ustawa określa sposób ich wykonywania”20.

Ustawa z dnia 8 marca 1990 r. o samorządzie gminnym21 stanowi w art. 8 ust. 1, że ustawy mogą nakładać na gminę obowiązek wykonywania zadań zleconych z zakresu administracji rządowej, a także z zakresu organizacji przygotowań i przeprowadzenia wyborów powszechnych oraz referendów22. Analogicznie do Konstytucji RP i u.k.s.l. również u.s.g. odróżnia zadania własne od zleconych.

Przepis art. 49 ust. 1 u.d.j.s.t.23 stanowi, że „jednostka samorządu terytorialnego wykonująca zadania z zakresu administracji rządowej oraz inne zadania zlecone ustawami otrzymuje z budżetu państwa dotacje celowe w wysokości zapewniającej realizację tych zadań”24, natomiast art. 49 ust. 2 u.d.j.s.t., iż „kwoty dotacji celowych, o których mowa w ust. 1, ustala się zgodnie z zasadami przyjętymi w budżecie państwa do określania wydatków podobnego rodzaju”.

Dotacja celowa, o której mowa w art. 49 ust. 1 u.d.j.s.t., jest zatem dotacją o charakterze obligatoryjnym. Warto podkreślić, że dotacja celowa uregulowana na gruncie ww. przepisu jest jedną z niewielu, w stosunku do których prawodawca wprost sformułował zasadę adekwatności. Skutkuje to sytuacją, w której wysokość dotacji powinna być tak wyliczona według zasad określonych w przepisach u.f.p.25 obowiązujących w dacie jej przyznania, by przekazane środki zapewniały pełne i terminowe finansowanie wykonania zadań zleconych. Unormowanie to ma swe źródło w art. 167 ust. 1 i 4 Konstytucji RP, który wprowadzając konstytucyjną zasadę podziału dochodów publicznych pomiędzy administrację publiczną i samorząd terytorialny, przyznaje jednostkom samorządowym prawo do udziału w tych dochodach odpowiednio do przypadających im zadań oraz prawo do zmian w podziale tych dochodów w wypadku zmian w zakresie zadań i kompetencji. Skoro jednak prawodawca odstąpił od zasady proporcjonalności wyrażonej w art. 167 Konstytucji RP i wprowadził w art. 49 ust. 1 u.d.j.s.t. regułę adekwatności, to uprawniony jest wniosek, że w tym zakresie przyjął pełną odpowiedzialność administracji rządowej za finansowanie zadań publicznych należących do jej kompetencji, lecz zleconych ustawami do wykonywania samorządowi26.

Największe kontrowersje związane z finansowaniem zadań zleconych budzi ogólne opisanie w art. 129 u.f.p. zasady finansowania zadań zleconych. Zgodnie ze wskazanym przepisem kwota dotacji na zadania zlecone określana jest przez dysponentów części budżetowych według zasad przyjętych w budżecie państwa do określenia wydatków podobnego rodzaju, o ile odrębne przepisy nie stanowią inaczej. Prawodawca nie sprecyzował pojęcia „podobny rodzaj” wydatków oraz zaniechał ustanowienia upoważnienia do określania sposobu obliczania kwot przyznawanych na wykonywanie konkretnych zadań. Należy także zauważyć, że odmienne uwarunkowania funkcjonowania poszczególnych jst przesądzać mogą o tym, że nawet podobnie skalkulowana kwota dotacji na poszczególne zadania dla konkretnych jednostek będzie w różnym stopniu pokrywać koszty wykonywanych zadań zleconych27.

Dotacja celowa jest formalnie gwarantowana28. Zgodnie z art. 49 ust. 4 u.d.j.s.t. dotacje celowe powinny być przekazywane w sposób umożliwiający pełne i terminowe wykonanie zadań zleconych. Z kolei art. 49 ust. ust. 5 u.d.j.s.t. stanowi, że w przypadku niedotrzymania warunku określonego w ust. 4 jst przysługuje prawo dochodzenia należnego świadczenia wraz z odsetkami w wysokości ustalonej jak dla zaległości podatkowych – w postępowaniu sądowym. Przepis ten stwarza samodzielną podstawę do wystąpienia z pozwem o zapłatę na rzecz jednostki, której zlecono wykonanie zadań z zakresu administracji rządowej, jeśli przekazana dotacja celowa nie zapewniałaby pełnego i terminowego wykonania zleconych zadań. Sytuacja taka wystąpi, gdy dla pełnego wykonania zleconych jst zadań nie wystarczyłyby środki przekazane jej z budżetu państwa. W takim przypadku na podstawie art. 49 ust. 4 i ust. 5 u.d.j.s.t. może ona skutecznie żądać różnicy pomiędzy kwotą, jaka rzeczywiście była potrzebna dla pełnego wykonania zleconych zadań, a wysokością przekazanej dotacji29.

Zgodnie z art. 49 ust. 5 u.d.j.s.t. w przypadku nieprzekazania dotacji w sposób umożliwiający pełne i terminowe wykonanie zlecanych zadań jednostce przysługuje prawo dochodzenia należnego świadczenia wraz z odsetkami w wysokości ustalonej jak dla zaległości podatkowych w postępowaniu sądowym.

Przepis art. 49 ust. 6 u.d.j.s.t. stanowi samodzielną podstawę roszczenia o zapłatę kwoty rzeczywiście potrzebnej do pełnego wykonania zadań zleconych30. Ma on zastosowanie zarówno w wypadkach przekazania przyznanej dotacji w niepełnej wysokości lub z uchybieniem terminu, jak i przekazania dotacji w wysokości niezapewniającej realizacji zadań31. W sytuacji więc, gdy do wykonania zadań zleconych nie wystarczyłyby środki przekazane z budżetu państwa, jednostka może na podstawie tego przepisu domagać się różnicy pomiędzy kwotą, jaka rzeczywiście była potrzebna do pełnego ich wykonania, a wysokością przekazanej dotacji celowej32.

Jednostka występująca z roszczeniem – w zależności od okoliczności danej sprawy – jest zobowiązana do wykazania, że sposób przekazania dotacji uniemożliwił jej terminowe i pełne wykonanie zadania, a w przypadku gdy kwestionuje wysokość przekazanej dotacji, uznając, że była ona zbyt niska względem rzeczywistych kosztów realizacji zadania – do udowodnienia poniesionych przez siebie i uzasadnionych kosztów wykonania zadania oraz wysokości przekazanej na ten cel dotacji33.

W judykaturze przyjęto konstrukcję cywilnego roszczenia odszkodowawczego gminy przeciw Skarbowi Państwa, opartą na art. 417 Kodeksu cywilnego34 o odpowiedzialności Skarbu Państwa za szkodę wyrządzoną przez funkcjonariusza publicznego35. Jest to swoisty wyjątek od ogólnej zasady wyrażonej w art. 51 u.f.p., że zamieszczenie w budżecie państwa dochodów z określonych źródeł lub wydatków na określone cele nie stanowi podstawy roszczeń ani zobowiązań państwa wobec osób trzecich, ani roszczeń tych osób wobec państwa. Sąd Apelacyjny w Katowicach uznał, że żądanie zasądzenia odszkodowania oparte na art. 417 k.c. jest uzasadnione, a wynika z odpowiedzialności deliktowej Skarbu Państwa jako strony pozwanej. W ocenie Sądu zachowaniem bezprawnym jest zaś sama okoliczność związana z faktem nieprzekazania gminie dotacji na pokrycie wymaganych kosztów realizacji zadania zleconego związanego z gospodarowaniem nieruchomościami stanowiącymi własność Skarbu Państwa. Gmina poniosła szkodę w rozumieniu art. 361 § 2 k.c. Szkodą tą w ocenie Sądu nie jest jednak niewłaściwa wysokość przekazanej dotacji celowej, ale wysokość poniesionych przez gminę wydatków z dochodów własnych na pokrycie kosztów realizacji zleconego zadania36.

Jednostka samorządu terytorialnego nabywa roszczenie o dochodzenie należnej kwoty, o ile będzie w stanie udowodnić, iż przyznana kwota nie została wyliczona zgodnie z zasadami przyjętymi w budżecie państwa do określania wydatków podobnego rodzaju (w myśl art. 49 ust. 3 u.d.j.s.t.) lub iż została przekazana w sposób uniemożliwiający pełne i terminowe wykonanie zadań zleconych (zgodnie z art. 49 ust. 4 u.d.j.s.t.). Jak zauważa Wiesława Miemiec, brakuje ustawowo określonych zasad konstrukcji prawnej o charakterze systemowym dla transferu bezpośredniego, jakim jest dotacja celowa. Stanowi to poważne utrudnienia na drodze sądowego dochodzenia tych roszczeń przez samorząd. Wykazanie przed sądem przez jst, że wielkość otrzymanych środków została wyliczona niezgodnie z zasadami obowiązującymi w budżecie państwa, jest bardzo trudne, a często nawet niemożliwe37.

Już w 1992 r. Sąd Najwyższy, po rozpoznaniu zagadnienia prawnego przekazanego przez Sąd Apelacyjny w Warszawie, uznał, że sprawy z powództwa gminy przeciwko Skarbowi Państwa o naprawienie szkody wyrządzonej przez funkcjonariuszy państwowych w związku z nieprzekazaniem albo przekazaniem po upływie określonego terminu subwencji ogólnej lub dotacji celowej należą do drogi sądowej. Istniejący między gminą a Skarbem Państwa nierównorzędny stosunek administracyjnoprawny nie wyklucza zaś dochodzenia przez jedną ze stron w procesie cywilnym roszczeń odszkodowawczych wynikających z tego stosunku. Wyposażona w osobowość prawną jst – dysponująca majątkiem i wykonująca zadania publiczne w imieniu własnym oraz na własną odpowiedzialność – jest na płaszczyźnie cywilnoprawnej podmiotem równym Skarbowi Państwa38.

Warto jednocześnie zasygnalizować, że Sąd Apelacyjny w Białymstoku w wyroku z dnia 8 marca 2012 r. doszedł do wniosku, że podstawą roszczenia przewidzianego w art. 49 ust. 6 u.d.j.s.t. nie może być nieprawidłowo ustalona w budżecie państwa wysokość dotacji. W ocenie sądu powszechnego ustalenie w budżecie kwot przeznaczonych na dotacje celowe na zadania z zakresu administracji rządowej w wysokości niezapewniającej właściwej realizacji zadań przez jst nie jest objęte możliwością dochodzenia przez nią roszczeń. Niemniej jednak przekazanie dotacji w wysokości niższej niż wystarczająca na zrealizowanie zadań zleconych z zakresu administracji rządowej może być – co do zasady – podstawą roszczeń odszkodowawczych. Dlatego też jako podstawę roszczenia jst sąd powszechny przyjął art. 417 k.c. w sytuacji, kiedy jst doznała uszczerbku majątkowego polegającego na przeznaczeniu własnych środków na wykonanie zadań, które powinny być sfinansowane z budżetu państwa. Sąd powszechny uznał przy tym za bezprawne zachowanie pozwanego Skarbu Państwa polegające na nieprzekazaniu środków finansowych na realizację przez jst zadania zleconego z zakresu administracji rządowej jako pozostające w sprzeczności z obowiązującymi przepisami prawa dotyczącymi finansowania tych zadań39.

Na podstawie hasła „zadania zlecone z zakresu administracji rządowej”, które jest wyrażeniem ustawowym, wyfiltrowano w bazie orzeczeń sądów powszechnych40 331 orzeczeń sądów powszechnych pierwszej i drugiej instancji (w tym sądów rejonowych, sądów okręgowych oraz sądów apelacyjnych), które zawierały przedmiotową frazę i zostały wydane w okresie od 2011 r. do 2025 r. W zależności od wysokości kwoty roszczenia sądami pierwszej instancji były odpowiednio sądy rejonowe albo sądy okręgowe, sądami drugiej instancji zaś odpowiednio sądy okręgowego albo sądy apelacyjne.

Następnie, na podstawie właściwości poszczególnych wydziałów (wydziałów cywilnych) w ramach sądów powszechnych, ustalono, że do dnia zakończenia badań zapadły 221 orzeczenia łącznie. Po dokładnej analizie sentencji oraz uzasadnień 221 orzeczeń wytypowano 41 spraw (w tym część – 7 – nieprawomocna), które wprost odnosiły się do badanej problematyki.

Wykres 1. Liczba spraw zawisłych w poszczególnych instancjach sądowych wraz ze wskazaniem ich wyniku.

Źródło: Opracowanie własne na podstawie analizy orzeczeń sądów powszechnych zamieszczonych na Portalu Orzeczeń Sądów Powszechnych.

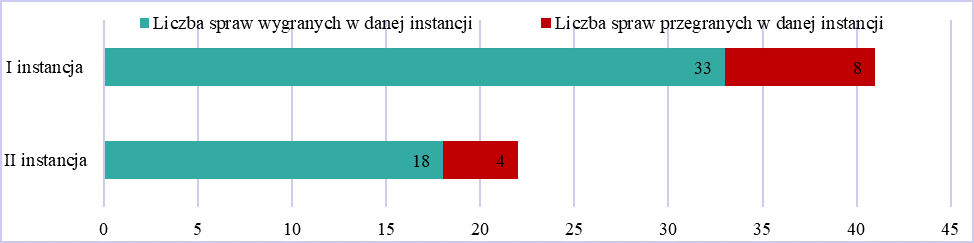

W przypadku 19 spraw zakończyły się one w pierwszej instancji, a do pozostałych 22 wniesiona została apelacja do sądu wyższej instancji (sądu okręgowego albo sądu apelacyjnego).

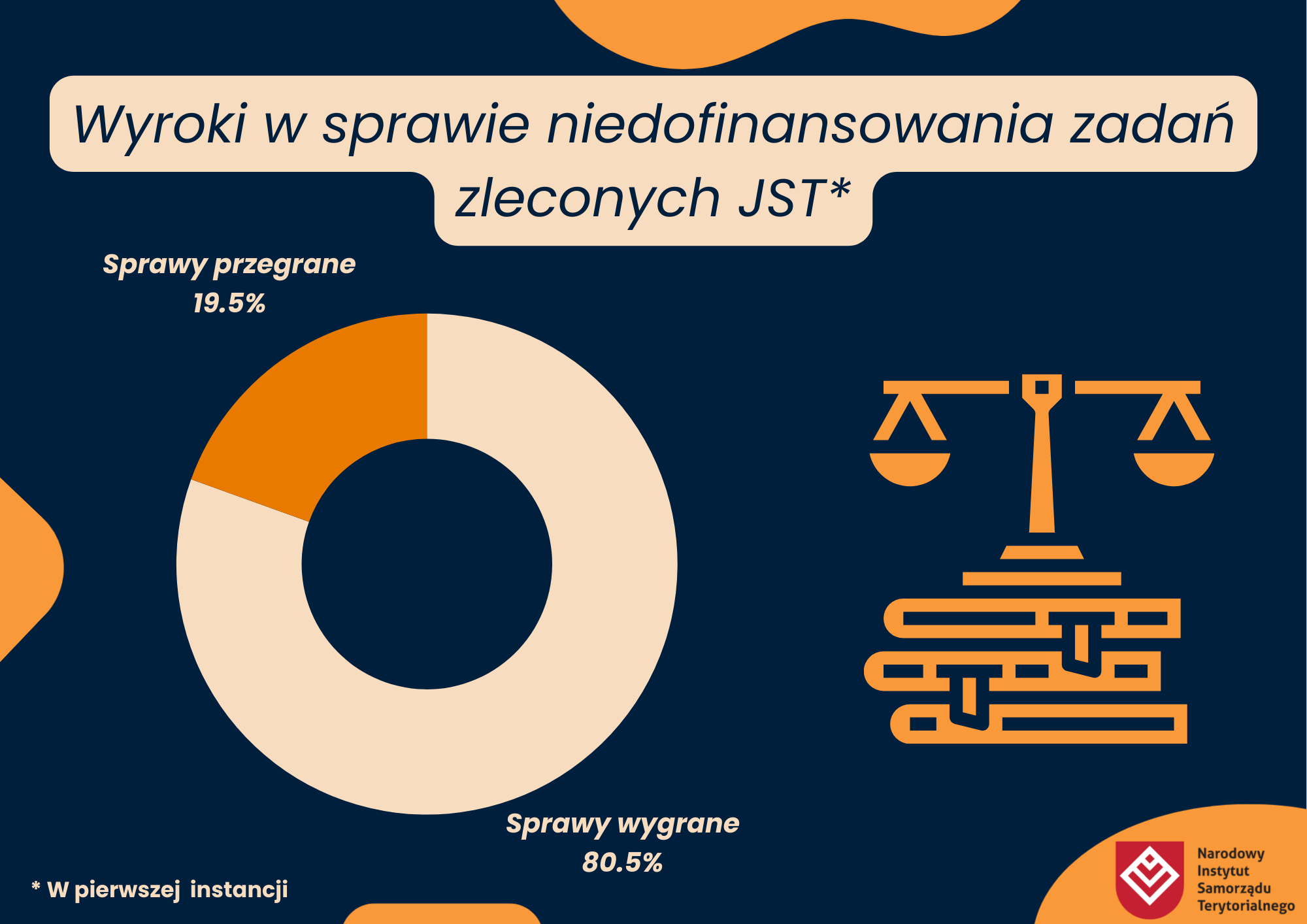

W postępowaniu przed sądem pierwszej instancji 33 sprawy (80,49% wszystkich spraw w pierwszej instancji) były wygrane, a w przypadku pozostałych – 8 spraw (19,51%) – sąd powszechny uznał, że roszczenie było niezasadne.

Zbliżony trend utrzymał się w postępowaniu apelacyjnym. W przypadku 18 spraw apelacyjnych (77,27%)41 zakończyły się one dla jst pozytywnie, a w zakresie 4 (22,7%) – negatywnie42.

Najwięcej spraw (9) rozpatrzonych było w ramach Sądu Okręgowego w Warszawie, co w świetle prawa administracyjnego stanowi naturalne zjawisko wynikającego z faktu, iż w m.st. Warszawie znajduje się znacząca liczba organów administracji państwowej. W dalszej kolejności największą liczbę spraw zanotowano w SO w Łodzi (7) oraz SO w Poznaniu (6).

Tabela 1. Liczba spraw w poszczególnych sądach powszechnych (rejonowych albo okręgowych) w ramach postępowania pierwszoinstancyjnego.

|

Rodzaj sądu powszechnego (rejonowego/okręgowego) |

Liczba spraw |

|

Sąd Okręgowy w Warszawie |

9 |

|

Sąd Okręgowy w Łodzi |

7 |

|

Sąd Okręgowy w Poznaniu |

6 |

|

Sąd Okręgowy w Krakowie |

4 |

|

Sad Okręgowy w Katowicach |

4 |

|

Sąd Okręgowy w Białymstoku |

3 |

|

Sąd Okręgowy w Szczecinie |

2 |

|

Sąd Okręgowy w Olsztynie |

1 |

|

Sąd Okręgowy w Opolu |

1 |

|

Sąd Rejonowy Poznań – Stare Miasto w Poznaniu |

1 |

|

Sąd Rejonowy Szczecin – Centrum w Szczecinie |

1 |

|

Sąd Rejonowy w Ciechanowie |

1 |

|

Sąd Rejonowy w Gliwicach |

1 |

Źródło: Opracowanie własne na podstawie analizy orzeczeń sądów powszechnych zamieszczonych na Portalu Orzeczeń Sądów Powszechnych.

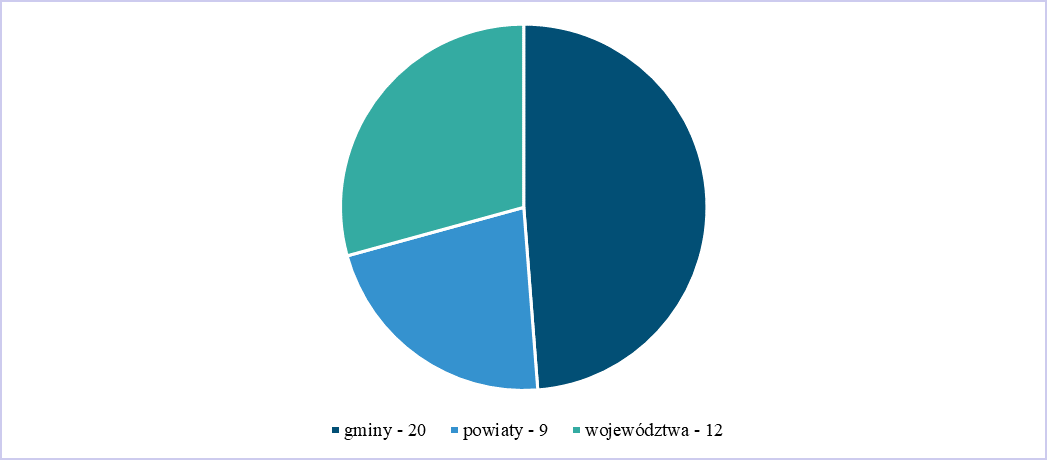

Najbardziej aktywnymi jst były gminy43 (20 pozwów). Powiaty wniosły 9 pozwów, a województwa – 12.

Wykres 2. Liczba spraw z podziałem na poszczególny typ jst. Źródło: Opracowanie własne na podstawie analizy orzeczeń sądów powszechnych zamieszczonych na Portalu Orzeczeń Sądów Powszechnych.

Źródło: Opracowanie własne na podstawie analizy orzeczeń sądów powszechnych zamieszczonych na Portalu Orzeczeń Sądów Powszechnych.

Najwięcej pozwów dotyczyło zadań zleconych z zakresu gospodarki nieruchomościami (w zakresie wywłaszczenia nieruchomości)44 oraz spraw stanu cywilnego (funkcjonowania urzędów stanu cywilnego i realizowanych przez nie zadań, np. dokonywania zmiany imienia i nazwiska)45.

Tabela 2. Liczba spraw w poszczególnych sądach powszechnych (rejonowych albo okręgowych) z podziałem na typ jst.

|

Typ jst |

Typ zadania zleconego |

Liczba spraw |

|

gmina46 |

gospodarka nieruchomościami |

10 |

|

gmina |

akty stanu cywilnego |

8 |

|

gmina/powiat |

sprawy różne47 |

6 |

|

województwo |

prawo wodne |

6 |

|

województwo |

usługi turystyczne |

2 |

|

powiat/ |

prawo o ruchu drogowym |

2 |

|

gmina |

sprawy obywatelskie |

2 |

|

gmina |

brak informacji |

2 |

|

województwo |

prawo łowieckie |

1 |

|

województwo |

ochrona zwierząt |

1 |

|

województwo |

świadczenia socjalne |

1 |

Źródło: Opracowanie własne na podstawie analizy orzeczeń sądów powszechnych zamieszczonych na Portalu Orzeczeń Sądów Powszechnych.

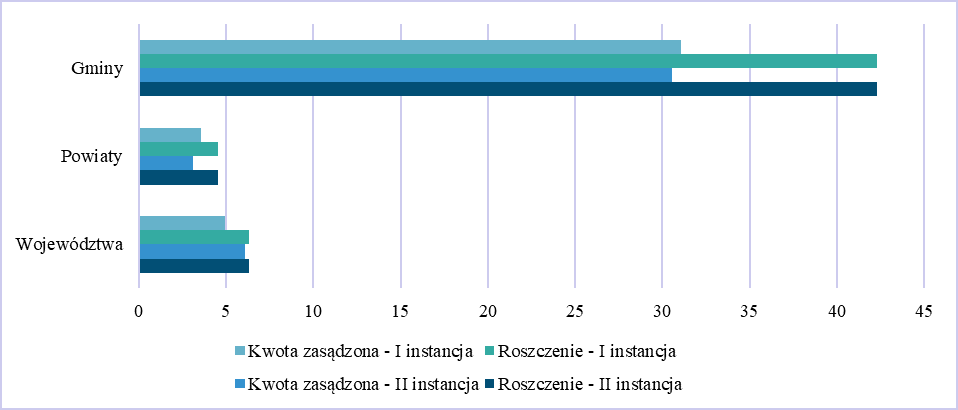

Sądy powszechne pierwszej instancji zasądziły na rzecz jst łączną kwotę 39,59 mln zł (zasądzona kwota odpowiadała 74,44% łącznego roszczenia jst), podczas gdy łączna kwota wszystkich roszczeń wyniosła 53,18 mln zł.

Kwota końcowa (z uwzględnieniem postępowania drugoinstancyjnego) zasądzona na rzecz jst wyniosła 39,74 mln zł (zasądzona kwota odpowiadała 74,72% łącznego roszczenia jst).

Gminy zostały zaspokojone co do 72,19% żądanej kwoty roszczenia (otrzymały 30,53 mln zł, w przypadku roszczenia opiewającego na kwotę 42,29 mln zł).

Powiaty zostały zaspokojone co do 68,57% żądanej kwoty roszczenia (otrzymały 3,12 mln zł, w przypadku roszczenia opiewającego na kwotę 4,55 mln zł).

Województwa zostały zaspokojone co do 96,05% żądanej kwoty roszczenia (otrzymały 6,09 mln zł, w przypadku roszczenia opiewającego na kwotę 6,34 mln zł).

Wykres 3. Zestawienie wysokości roszczeń (w mln zł) jst oraz zasądzonych kwot (w mln zł) z podziałem na pierwszą i drugą instancję. Źródło: Opracowanie własne na podstawie analizy orzeczeń sądów powszechnych zamieszczonych na Portalu Orzeczeń Sądów Powszechnych.

Źródło: Opracowanie własne na podstawie analizy orzeczeń sądów powszechnych zamieszczonych na Portalu Orzeczeń Sądów Powszechnych.

Średnia kwota, która została zasądzona przez sądy powszechne, wyniosła: a) gminy: 1,53 mln zł (średnia roszczenia: 2,11 mln zł); b) powiaty: 0,34 mln zł (średnia roszczenia: 0,50 mln zł); c) województwa: 0,51 mln zł (średnia roszczenia: 0,53 mln zł).

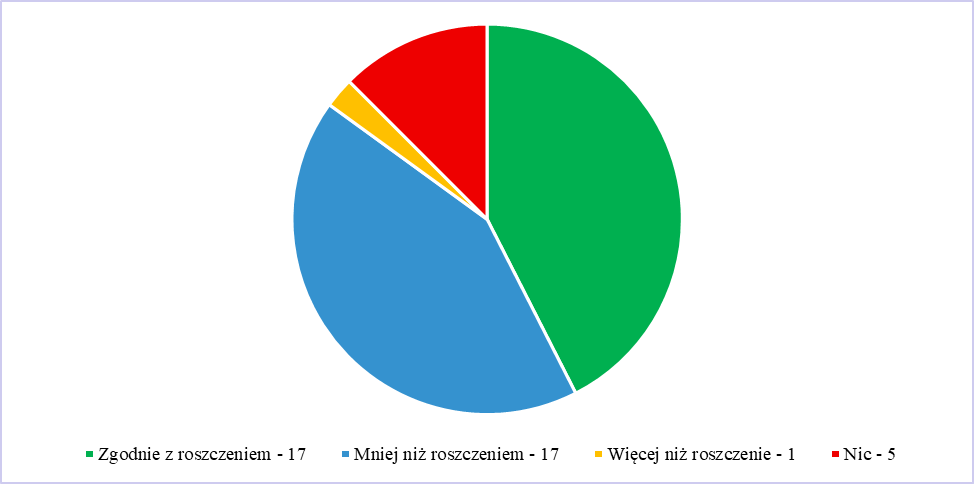

Jedynie w przypadku 17 spraw roszczenie jst zostało zaspokojone zgodnie z żądaniem w pozwie. W przypadku pozostałych 17 spraw jst otrzymała kwotę niższą od żądanej. Natomiast w 5 sprawach sąd uznał roszczenie za niezasadne i oddalił pozew jst. Co ciekawe, w przypadku 1 sprawy została zasądzona wyższa kwota odszkodowania, gdyż w trakcie procesu okazało się, że wskazana przez jst w pozwie kwota jest niższa od tej, którą ustalił biegły powołany przez sąd.

Wykres 4. Liczba spraw z podziałem na fakt zaspokojenia roszczenia jst. Źródło: Opracowanie własne na podstawie analizy orzeczeń sądów powszechnych zamieszczonych na Portalu Orzeczeń Sądów Powszechnych.

Źródło: Opracowanie własne na podstawie analizy orzeczeń sądów powszechnych zamieszczonych na Portalu Orzeczeń Sądów Powszechnych.

Brak precyzyjnych regulacji ustawowych w zakresie podziału środków na realizację zadań zleconych z zakresu administracji rządowej powoduje w praktyce przekazanie uprawnień do ich ustalania na niższe, wykonawcze szczeble administracji centralnej, co skutkuje brakiem jednolitości w skali kraju oraz częstymi zmianami w przyjętych kryteriach. Praktyka ta, z punku tu widzenia jst, wprowadza niestabilność i nieprzewidywalność w podziale środków publicznych48.

Ochrona sądowa uprawnień jst do uzyskania dotacji celowych na zadania zlecone pozostaje w ścisłym związku z charakterem prawnym tej formy zasilania finansowego. Prawo to nie ma charakteru tak oczywistego w zakresie wysokości i terminu wypłaty jak w przypadku subwencji ogólnej. Należna kwota dotacji celowej zdeterminowana jest nie tyle zawartymi w ustawie wzorami na jej obliczenie, ile obliczeniem kosztów niezbędnych dla zrealizowania zadania finansowanego z dotacji, które zawsze może być uznane za względne i generować spór, w tym spór sądowy.

Głównym utrudnieniem na drodze sądowego dochodzenia roszczeń związanych z uzyskaniem przez jst należytej kwoty, stanowiącej różnicę pomiędzy otrzymaną dotacją a faktycznie poniesionymi kosztami, jest brak ustawowo określonych konstrukcji prawnych o charakterze systemowym dla dotacji celowych na realizację zadań zleconych z zakresu administracji rządowej. Dostępne dane nie pozwalają określić, jaki jest rozkład pod względem wielkości/zamożności jst, a w szczególności gmin, które występują z roszczeniami w stosunku do Skarbu Państwa. Możemy domniemywać, że zjawisko to (wnoszenie przez jst pozwów w związku z niedofinansowaniem realizowanych przez nie zadań zleconych) jest częstsze w przypadku większych jednostek, aczkolwiek są to wyłącznie przypuszczenia, które należałoby zweryfikować (zbadać) odrębnymi, pogłębionymi badaniami.

Udowodnienie przed sądem powszechnym przez jst, że wielkość otrzymanych środków została wyliczona niezgodnie z zasadami obowiązującymi w ustawie budżetowej dla wydatków podobnego rodzaju, jest zdaniem niektórych przedstawicieli doktryny50 często niemożliwe, a jak uznał Sąd Apelacyjny w Katowicach w wyroku z dnia 29 maja 2014 r.50, brakuje w tym względzie dopuszczalności drogi sądowej. Spod kontroli sądowej wymyka się bowiem wysokość kwot przeznaczonych w budżecie państwa na dotacje celowe oraz przyjęte w tym budżecie zasady określania wydatków podobnego rodzaju.

Zgodnie z aktualnym orzecznictwem sądów powszechnych droga sądowa dla dochodzenia roszczeń wynikłych z niewystarczającej wysokości dotacji na realizację zadań zleconych z zakresu administracji rządowej przysługuje w przypadkach określonych w art. 49 ust. 4 u.d.j.s.t., na co wyraźnie wskazuje ust. 5 art. 49 u.d.j.s.t. Przepis ten stwarza samodzielną podstawę dla wystąpienia z pozwem o zapłatę na rzecz jst, której zlecono wykonanie zadań z zakresu administracji rządowej, gdy przekazana dotacja celowa nie zapewniałaby pełnego i terminowego wykonania zleconych zadań. Sytuacja taka wystąpi, gdy dla pełnego wykonania zleconych jst zadań nie wystarczyłyby środki przekazane jej z budżetu Skarbu Państwa. W takim przypadku, na podstawie art. 49 ust. 4 i ust. 5 u.d.j.s.t., jst może skutecznie żądać różnicy pomiędzy kwotą, jaka rzeczywiście była potrzebna dla pełnego wykonania zleconych zadań, a wysokością przekazanej dotacji, o ile będzie w stanie udowodnić (wykazać), że owa kwota została przekazana w sposób uniemożliwiający pełne i terminowe wykonanie zadań zleconych.

Dotychczasowe doświadczenia jst w zakresie dochodzenia roszczeń wynikłych z przekazania dotacji celowej w niewystarczającej wysokości, skutkujące brakiem możliwości efektywnego wykonania zadań zleconych, uprawniają do przyjęcia założenia, że obowiązujące regulacje nie zawsze gwarantują jst odpowiednią ochronę prawną w zakresie odpowiedzialności Skarbu Państwa za niezapewnienie warunków finansowych umożliwiających pełne i terminowe wykonanie zadań zleconych. Warto dodać, że powyższy stan rzeczy prowadzi do długotrwałych postępowań sądowych oraz znacznego obciążenia jst (w tym w zakresie zainicjowania postępowania cywilnego oraz poniesienia niezbędnych kosztów sądowych). Poza tym, w świetle przeprowadzonej analizy aktualnego orzecznictwa sądów powszechnych, warto zwrócić uwagę, że wynik zainicjowanych przez jst postępowań sądowych nie zawsze kończył się dla nich w sposób pozytywny.

Niezależnie od powyższego, przeprowadzona analiza aktualnego orzecznictwa sądów powszechnych jednoznacznie wskazuje, że w większości przypadków roszczenia jst zostały uwzględnione. Przy czym z uwagi na ograniczoną liczbę wyroków zamieszczonych w Portalu Orzeczeń Sądów Powszechnych nie jest możliwe jednoznacznie stwierdzenie, że przeprowadzone badania objęły wszystkie przedmiotowe sprawy zawisłe przed sądami powszechnymi. Na powyższy stan rzeczy może mieć wpływ m.in. fakt, iż część jst ze względu na bariery w postaci np. ograniczonych środków finansowych lub osobowych rezygnuje z dochodzenia przysługujących im roszczeń na drodze sądowej. Problem ten wydaje się silniej obecny w przypadku mniejszych samorządów, o niższej zdolności instytucjonalnej. Przy czym zagadnienia zarówno częstotliwości odstępowania od wniosków, jak i jednostek, które się tego (nie) podejmują, wymagałyby głębszej analizy i dodatkowych badań.

Uzyskane wyniki jednoznacznie wskazują, że niedostateczne finansowanie realizacji zadań zleconych jest sporym problemem dla jst. Przeprowadzone badanie nie pozwala jednak dokładnie oszacować skali problemu. Wymagałoby to obszerniejszych badań empirycznych, w których zbierane byłyby dane o wielkości otrzymywanych dotacji i faktycznych wydatkach na realizowane zadania. Przeprowadzenie takiego studium planowane jest w NIST jeszcze w 2025 r.

1 Dalej: zadanie zlecone.↩ Wróć do tekstu

2 Konstytucja Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. (Dz. U. Nr 78, poz. 483 ze zm., dalej: Konstytucja RP).↩ Wróć do tekstu

3 Zob. E. Kornberger-Sokołowska, Realizacja zasady adekwatności w procesie decentralizacji finansów publicznych, „Samorząd Terytorialny” 2001, nr 3, s. 13.↩ Wróć do tekstu

4 Ustawa z dnia 1 października 2024 r. o dochodach jednostek samorządu terytorialnego (Dz. U. poz. 1572 ze zm., dalej: u.d.j.s.t.).↩ Wróć do tekstu

5 Europejska Karta Samorządu Lokalnego, sporządzona w Strasburgu dnia 15 października 1985 r. (Dz. U. z 1994 r. Nr 124, poz. 607 ze zm., dalej: e.k.s.l.).↩ Wróć do tekstu

6 Dalej: jst. Zob. także: M. Dylewski, Zadania zlecone z zakresu administracji rządowej w jednostkach samorządu terytorialnego – wybrane zagadnienia, „Finanse Komunalne” 2018, nr 12, s. 27.↩ Wróć do tekstu

7 K. Kubicka-Żach, Kraków pozywa Skarb Państwa za niedofinansowanie zadań zleconych, 01.10.2019, [online:] https://www.prawo.pl/samorzad/kolejne-miasto-krakow-pozywa-skarb-panstwa-o-zalegle-srodki-na,481365.html (dostęp: 15.03.2025).↩ Wróć do tekstu

8 Zob. NIK, Informacja o wynikach kontroli. Dotowanie zadań zleconych jednostkom samorządu terytorialnego z zakresu administracji rządowej i innych zadań zleconych ustawami, sygn. BF.430.002.2017, 27.09.2017, [online:] https://www.nik.gov.pl/kontrole/P/16/009/ (dostęp: 20.03.2025).↩ Wróć do tekstu

9 M. Budziarek, Sądowa ochrona prawa jednostki samorządu terytorialnego do dotacji celowej na zadania zlecone z zakresu administracji rządowej (wybrane zagadnienia), „Finanse Komunalne” 2019, nr 10, s. 27–32; Zob. także np. M. Bogucka-Felczak, Sądowa ochrona praw jednostek samorządu terytorialnego do dochodów, „Finanse Komunalne” 2012, nr 3, s. 5–13; M. Budziarek, Finansowanie zadań z zakresu administracji rządowej zleconych ustawami do wykonania jednostkom samorządu terytorialnego (wybrane zagadnienia) [w:] Zagadnienia bezpieczeństwa i porządku publicznego w jednostkach samorządu terytorialnego, E. Ura, E. Feret, S. Pieprzny (red.), Rzeszów 2018, s. 620–630; T. Dębowska-Romanowska, Prawo finansowe. Część konstytucyjna wraz z częścią ogólną, Warszawa 2010; K. Żmuda-Matan, Formalne gwarancje dotacji celowej z budżetu państwa na zadania zlecone, „Samorząd Terytorialny” 2017, nr 9, s. 19–28; A. Jurkowska-Zeidler, Charakter prawny dotacji celowej na zadania zlecone z zakresu administracji rządowej w świetle orzecznictwa, „Gdańskie Studia Prawnicze” 2015, nr 2, s. 289–302; W. Miemiec, Prawne gwarancje samodzielności finansowej gminy w zakresie dochodów publicznoprawnych, Wrocław 2005; M. Ofiarska, Z. Ofiarski, Kryteria oraz formy podziału dotacji i subwencji dla jednostek samorządu terytorialnego, „Finanse Komunalne” 2014, nr 1–2, s. 53–68.↩ Wróć do tekstu

10 E. Kornberger-Sokołowska, Realizacja zasady adekwatności w procesach decentralizacji finansów publicznych, „Samorząd Terytorialny” 2001, nr 3, s. 12; por. E. Kornberger- Sokołowska, Samodzielność finansowa jednostek samorządu terytorialnego [w:] Prawne i finansowe aspekty funkcjonowania samorządu terytorialnego, t. 2, Finanse i budżety samorządów, S. Dolata (red.), Opole 2000, s. 80–82; A. Borodo, Samorząd terytorialny. System prawno-finansowy, Warszawa 1997, s. 105 i n.; A. Borodo, System finansowy samorządu terytorialnego w Polsce, Toruń 2011, s. 141; A. Borodo, Roszczenia gmin o subwencje ogólne i dotacje celowe (wybrane zagadnienia), „Państwo i Prawo” 1992, nr 6, s. 65–68; A. Borodo, Subwencje i dotacje jako formy dochodów samorządu terytorialnego w Polsce – wybrane zagadnienia prawne [w:] Konstytucja. Ustrój. System finansowy państwa. Księga pamiątkowa ku czci prof. Natalii Gajl, Warszawa 1999, s. 328.↩ Wróć do tekstu

11 M. Budziarek, op. cit., s. 29–30.↩ Wróć do tekstu

12 J. Stasiak, Problem niedofinansowania administracji lokalnej w zakresie zadań własnych oraz zleconych i możliwości jego rozwiązania, „Zeszyty Prawne” 2024, nr 24.1, s. 56.↩ Wróć do tekstu

13 Przyjmując założenia metodologiczne teorii (koncepcji) derywacyjnej (por. M. Zieliński, Wykładnia prawa. Zasady, reguły wskazówki, Warszawa 2008).↩ Wróć do tekstu

14 Por. H. Izdebski, Samorząd terytorialny. Podstawy ustroju i działalności, Warszawa 2011, s. 147.↩ Wróć do tekstu

15 Por. uchwałę TK z dnia 27 września 1994 r., sygn. W. 10/93, LEX nr 356387.↩ Wróć do tekstu

16 Kryterium uzasadnionych potrzeb państwa ma charakter płynny i może być w związku z tym aktualizowane (zob. wyrok TK z dnia 20 listopada 2019 r., sygn. K 4/17, OTK-A 2019, nr 67).↩ Wróć do tekstu

17 Zob. W. Skrzydło, Art. 166 [w:] Konstytucja Rzeczypospolitej Polskiej. Komentarz, W. Skrzydło (red.), Kraków 2002, LEX.↩ Wróć do tekstu

18 M. Masternak-Kubiak, Art. 166 [w:] Konstytucja Rzeczypospolitej Polskiej. Komentarz, M. Haczkowska (red.), Warszawa 2014, LEX.↩ Wróć do tekstu

19 Dalej: TK.↩ Wróć do tekstu

20 Wyrok TK z dnia 25 lipca 2006 r., sygn. K 30/04, LEX nr 198685.↩ Wróć do tekstu

21 Tekst jedn. Dz. U. z 2024 r. poz. 1465 ze zm., dalej: u.s.g.↩ Wróć do tekstu

22 Por. art. 4 ust. 4 i art. 5 ust. 1 ustawy z dnia 5 czerwca 1998 r. o samorządzie powiatowym (tekst jedn. Dz. U. z 2024 r. poz. 107 ze zm.) oraz art. 14 ust. 2 ustawy z dnia 5 czerwca 1998 r. o samorządzie województwa (tekst jedn. Dz. U. z 2025 r. poz. 581).↩ Wróć do tekstu

23 Dz. U. poz. 1572 ze zm., dalej: u.d.j.s.t.↩ Wróć do tekstu

24 W poprzednim stanie prawnym ówczesny art. 49 ust. 1 ustawa z dnia 13 listopada 2003 r. o dochodach jednostek samorządu terytorialnego (tekst jedn. Dz. U. z 2024 r. poz. 356 ze zm.) posiadał tożsame brzmienie.↩ Wróć do tekstu

25 Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (tekst jedn. Dz. U. z 2024 r. poz. 1530 ze zm., dalej: u.f.p.).↩ Wróć do tekstu

26 K. Żmuda-Matan, Formalne gwarancje dotacji celowej z budżetu państwa na zadania zlecone, „Samorząd Terytorialny” 2017, nr 9, s. 20. Zob. także wyrok SN z dnia 20 lutego 2015 r., V CSK 295/14, LEX nr 1677176; z dnia 28 marca 2019 r., sygn. I CSK 94/18, LEX nr 2652348; wyrok SA w Katowicach z dnia 22 czerwca 2022 r., sygn. I ACa 602/22, LEX nr 3435690.↩ Wróć do tekstu

27 Zob. np. P. Swianiewicz, Local Government Organization and Finance: Poland [w:] Local Governance in Developing Countries, A. Shah (red.), The World Bank, Washington 2006, s. 310 i 331, także M. Dylewski, The Financing of Public Tasks Delegated to Local Governments – An Unresolved Systemic Problem, „Zeszyty Naukowe Wyższej Szkoły Bankowej w Poznaniu” 2016, t. 70, nr 5.↩ Wróć do tekstu

28 Z. Ofiarski, M. Ofiarska, Kryteria oraz formy podziału dotacji i subwencji dla jednostek samorządu terytorialnego, „Finanse Komunalne” 2014, nr 1–2, s. 66.↩ Wróć do tekstu

29 Wyrok SA w Katowicach z dnia 20 grudnia 2013 r., sygn. I ACa 823/13, LEX nr 8232607.↩ Wróć do tekstu

30 Zob. wyrok SA w Łodzi z dnia 18 lipca 2018 r., sygn. I ACa 1688/17, LEX nr 2580993; wyrok SA w Łodzi z dnia 23 stycznia 2018 r., sygn. I ACa 664/17, LEX nr 2478519; wyrok SN z dnia 18 stycznia 2018 r., sygn. V CSK 144/17, LEX nr 2475062; wyrok SN z dnia 18 listopada 2016 r., sygn. I CSK 823/15, LEX nr 2169473; wyrok SA w Warszawie z 10.09.2015 r., I ACa 1814/14, LEX nr 1916594; wyrok SA w Katowicach z dnia 20 grudnia 2013 r., I ACa 823/13, LEX nr 1428064; wyrok SN z dnia 10 lutego 2012 r., II CSK 195/11, LEX nr 1168537.↩ Wróć do tekstu

31 A. Ostrowska, Dotacje celowe z budżetu państwa na zadania samorządu terytorialnego a konstytucyjna zasada adekwatności, „Prawo Budżetowe Państwa i Samorządu” 2014, nr 2, s. 76.↩ Wróć do tekstu

32 M. Budziarek, op. cit., s. 29.↩ Wróć do tekstu

33 Zob. wyrok SA w Warszawie z dnia 4 września 2015 r., sygn. I ACa 2080/14, LEX nr 1808796.↩ Wróć do tekstu

34 Dalej: k.c.↩ Wróć do tekstu

35 Postanowienie SN z dnia 19 marca 1999 r., sygn. II CKN 984/98, LEX nr 36386.↩ Wróć do tekstu

36 Wyrok SA w Katowicach z dnia 20 grudnia 2013 r., sygn. I ACa 823/13, LEX nr 1428064.↩ Wróć do tekstu

37 W. Miemiec, Prawne gwarancje samodzielności finansowej gminy w zakresie dochodów publicznoprawnych, Wrocław 2005, s. 187 i n. oraz cytowane tam orzecznictwo.↩ Wróć do tekstu

38 Uchwała SN z dnia 8 stycznia 1992 r., sygn. III CZP 138/91, LEX nr 3748.↩ Wróć do tekstu

39 Wyrok Sądu Apelacyjnego w Białymstoku z dnia 8 marca 2012 r., sygn. I ACa 770/11, LEX nr 1381333.↩ Wróć do tekstu

40 Portal Orzeczeń Sądów Powszechnych, [online:] https://orzeczenia.ms.gov.pl/ (dostęp: 15 marca 2025).↩ Wróć do tekstu

41 Sąd drugiej instancji oddalił apelację przedstawiciela Skarbu Państwa lub zmienił wyrok sądu pierwszej instancji na korzyść jst.↩ Wróć do tekstu

42 Sąd drugiej instancji utrzymał w mocy negatywny wyrok sądu pierwszej instancji albo uchylił pozytywny wyrok sądu pierwszej instancji i oddalił pozew jst w stosunku do Skarbu Państwa.↩ Wróć do tekstu

43 Na potrzeby niniejszej analizy przyjęto, że poprzez pojęcie „gmina” należy rozumieć gminę wiejską, gminę miejsko-wiejską, gminę miejską oraz miasto na prawach powiatu.↩ Wróć do tekstu

44 Ustawa z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami (tekst jedn. Dz. U. z 2024 r. poz. 1145 ze zm.).↩ Wróć do tekstu

45 Ustawa z dnia 28 listopada 2014 r. – Prawo o aktach stanu cywilnego (tekst jedn. Dz. U. z 2025 r. poz. 594).↩ Wróć do tekstu

46 Na potrzeby niniejszej analizy przyjęto, że poprzez pojęcie „gmina” należy rozumieć gminę wiejską, gminę miejsko-wiejską, gminę miejską oraz miasto na prawach powiatu.↩ Wróć do tekstu

47 Pozew obejmował zbiór spraw z zakresu zadań zleconych.↩ Wróć do tekstu

48 Por. E. Kornberger-Sokołowska, System dochodów jednostek samorządu terytorialnego a ich samodzielność finansowa [w:] IUS SUMM QUIQUE. Studia prawno-finansowe. Księga jubileuszowa dedykowana Profesorowi Wacławowi Goronowskiemu, W. Konieczny (red.), Warszawa 2005, s. 79; por. S. Kańduła, J. Kotlińska, Źródła, formy i przyczyny zewnętrznego zasilania jednostek samorządu terytorialnego [w:] Podatkowe i niepodatkowe źródła finansowania zadań publicznych, J. Głuchowski, A. Pomorska, J. Szołno-Koguc (red.), Lublin 2007, s. 392.↩ Wróć do tekstu

49 W. Miemiec, Transfery środków pieniężnych pomiędzy budżetem państwa a budżetami jednostek samorządu terytorialnego – wybrane aspekty finansowo prawne, „Finanse Komunalne” 2010, nr 1–2, s. 71.↩ Wróć do tekstu

50 Wyrok SA w Katowicach z dnia 29 maja 2014 r., sygn. I ACa 155/14, LEX nr 1480414.↩ Wróć do tekstu

ul. Zielona 18

90-601 Łódź

Tel. +48 42 633 10 70

Tel. +48 503 615 663

Godziny pracy sekretariatu: 8.00-16.00

NIST sekretariat

E-mail: sekretariat@nist.gov.pl

ePUAP adres: /NIST/SkrytkaESP

e-Doręczenia: AE:PL-91025-87686-UBSDF-31

Nip: 727-279-74-30

Regon: 362481973

Mapa