1. Streszczenie najważniejszych wyników

2. Ogólny kontekst i zakres badania

4. Etap 2. Wpływ instytucjonalizacji GZM na rozwój gospodarczy – ekonometryczny model wpływu na PKB

5. Etap 3: Oszacowanie wpływu zmiany PKB na dochody publiczne

6. Wnioski dla polityki metropolitalnej

Podstawowym celem utworzenia instytucji metropolii Górnośląsko-Zagłębiowskiej było stworzenie warunków dla bardziej efektywnego zarządzania usługami publicznymi w funkcjonalnie zintegrowanym, ale administracyjnie podzielonym regionie. Ale w naszym opracowaniu pytamy o szersze skutki stworzenia nowej instytucji. Interesuje nas, w jakim stopniu powstanie instytucji samorządu metropolitalnego przekłada się na rozwój gospodarczy regionu. Za pomocą modeli ekonometrycznych próbujemy oszacować wpływ na zmiany produktu krajowego brutto w przeliczeniu na jednego mieszkańca. Oczywiście modele te oparte są na założeniach i danych o charakterze upraszczającym, a uzyskane wyniki trzeba traktować jako pewne przybliżenie rzeczywistych zmian gospodarczych.

Wyniki tego oszacowania można podsumować następująco:

Wzrost PKB pośrednio przekłada się także na dochody budżetów publicznych. W szczególności, z przeprowadzonych szacunków wynika, że wpływy z podatku PIT płaconego przez mieszkańców GZM były w latach 2021-2023 w związku z powstaniem instytucji GZM przeciętnie o 0,7 punktu procentowego wyższe w porównaniu do tych, które wpływałyby do budżetu państwa gdyby nie przyjęto ustawy o GZM. Trzeba pamiętać, że ustawa o GZM przewiduje przekazanie z budżetu państwa do Związku dodatkowych wpływów w wysokości 5% dochodów z PIT (od 2023 r. – 5,75%). Kwotę tę można traktować jako koszt poniesiony przez budżet państwa. Można jednak stwierdzić, że w związku z pozytywnym efektem rozwojowym, koszt ten był w rzeczywistości nieco niższy na skutek wzrostu wpływów do budżetu.

Analizy skonstruowanego modelu ograniczają się do oddziaływania na wpływy z tytułu podatku PIT. W rzeczywistości warto jednak pamiętać, że można je także odnosić do innych dochodów budżetowych (np. z CIT, podatku od nieruchomości). Wzrost gospodarczy może także przekładać się na wielkość niezbędnych wydatków społecznych budżetu (np. wydatki na zasiłki dla bezrobotnych, inne zasiłki wypłacane w ramach pomocy społecznej), ale zakres zmian w tym zakresie pozostaje poza obszarem analiz w omawianych modelach. Można więc powiedzieć, że prezentowany wynik odnoszący się do kosztów ponoszonych przez budżet państwa ma charakter oszacowania konserwatywnego.

Górnośląsko-Zagłębiowska Metropolia (GZM) to pierwszy (i na razie jedyny) w Polsce ustawowy związek metropolitalny. GZM obejmuje 41 gmin, skupiając 2,21 mln osób, co stanowi blisko 50% ludności województwa śląskiego przy 20% jego powierzchni (Strategia Rozwoju Górnośląsko-Zagłębiowskiej Metropolii na lata 2022–2027 z perspektywą do 2035 roku, 2022). GZM został powołany do życia na mocy Ustawy z dnia 9 marca 2017 r. o związku metropolitalnym w województwie śląskim (Dz.U. 2017 poz. 730), jednak realizację ustawowych zadań rozpoczął w styczniu 2018 roku.

Powszechnie mówi się, że działania GZM przecierają szlaki dla innych regionów w Polsce, choć jednocześnie podkreśla się „wyjątkowy” charakter i nieporównywalną z innymi polskimi metropoliami specyfikę tej konurbacji. I choć wątpliwe wydaje się bezpośrednie przełożenie doświadczeń GZM na inne potencjalne związki metropolitalne w Polsce, to jednak pozostają one istotnym punktem odniesienia w okresie intensywnych dyskusji i prac nad nowymi rozwiązaniami.

Podstawowym celem utworzenia instytucji pod nazwą „Górnośląsko-Zagłębiowska Metropolia” (GZM) było stworzenie warunków dla bardziej efektywnego zarządzania usługami publicznymi w funkcjonalnie zintegrowanym, ale administracyjnie podzielonym regionie. Ale w niniejszym opracowaniu pytamy o szersze skutki stworzenia nowej instytucji. Interesuje nas, w jakim stopniu powstanie instytucji samorządu metropolitalnego przekłada się na rozwój gospodarczy regionu. Za pomocą modeli ekonometrycznych próbujemy oszacować jej oddziaływanie na zmiany produktu krajowego brutto (PKB) w przeliczeniu na jednego mieszkańca. Oczywiście modele te oparte są na założeniach i danych o charakterze upraszczającym, a uzyskane wyniki trzeba traktować jako pewne przybliżenie rzeczywistych zmian gospodarczych.

Istotne jest przy tym, że oddziaływanie na tempo rozwoju gospodarczego ma również dalej idące konsekwencje. Ewentualnie stwierdzony szybszy wzrost PKB przekłada się bowiem na wpływy podatkowe do budżetu państwa. W dalszych analizach ograniczamy się do szacunku konsekwencji w postaci zwiększonych wpływów z tytułu podatku dochodowego od osób fizycznych (PIT), ale warto pamiętać, że oddziaływanie to może być szersze i odnosić się także np. do podatku dochodowego od osób prawnych (CIT), podatku od nieruchomości. Wzrost gospodarczy może także przekładać się na wielkość niezbędnych wydatków społecznych z budżetu (np. wydatki na zasiłki dla bezrobotnych, inne zasiłki wypłacane w ramach pomocy społecznej), ale zakres zmian w tym zakresie pozostaje poza obszarem analiz w niniejszym opracowaniu.

Zasygnalizowane powyżej zależności w odniesieniu do Górnośląsko-Zagłębiowskiej Metropolii ilustruje Rys. 1.

Rys. 1. Schemat badania mającego na celu oszacowanie wpływu istnienia GZM na rozwój gospodarczy i dochody budżetu państwa

Źródło: opracowanie własne

A zatem w celu oszacowania ewentualnych korzyści gospodarczych płynących z istnienia Górnośląsko-Zagłębiowskiej Metropolii dla budżetu państwa konieczna jest odpowiedź na następujące pytania:

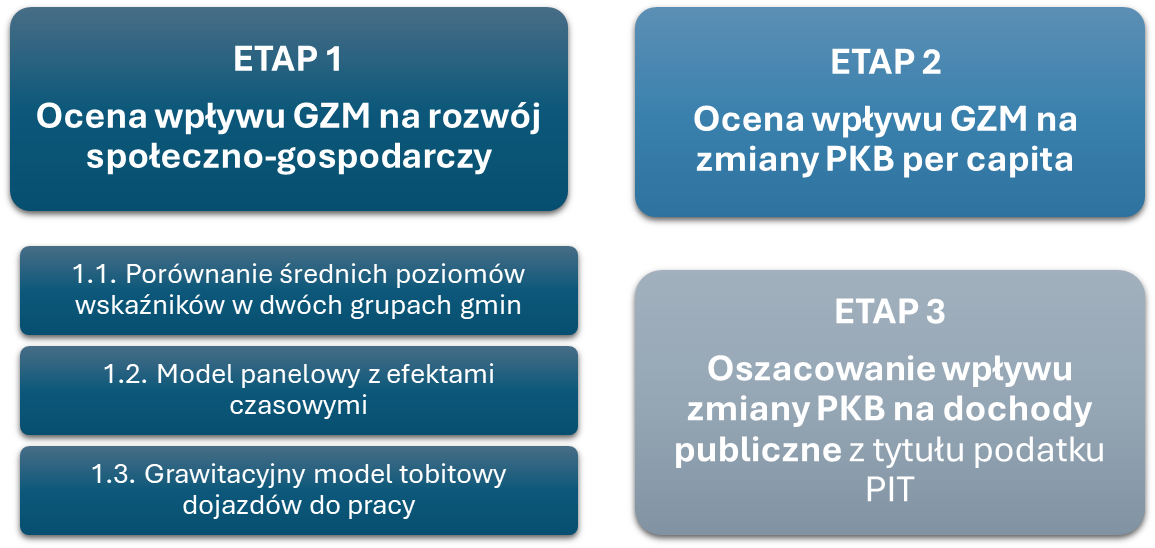

Odpowiedziom na poszczególne pytania podporządkowane zostały kolejne etapy badania. Etap 1 polegał na ocenie wpływu GZM na rozwój społeczno-gospodarczy, mierzony kilkoma wskaźnikami rozwoju. W etapie 2 koncentrujemy się na wpływie na zmianę PKB per capita, natomiast celem etapu 3 było oszacowanie wpływu zmiany PKB na dochody publiczne z tytułu podatku PIT (Rys. 2).

W głównej części raportu krótko prezentowane są tylko założenia oraz najważniejsze wyniki wykorzystanych modeli ekonometrycznych, natomiast szczegóły dotyczące zastosowanych metod statystyczno-ekonometrycznych wraz z odpowiednimi wzorami oraz tabele zawierające wyniki estymacji poszczególnych modeli zawarte są w Załącznikach.

Rys. 2. Etapy badania

Źródło: opracowanie własne

Na wstępie przyjrzyjmy się, czy obserwuje się zmiany w rozwoju społeczno-gospodarczym gmin należących do GZM i gmin pozostających poza strukturami metropolii oraz czy ewentualne różnice w rozwoju tych dwóch grup gmin zwiększyły się czy zmniejszyły w okresie funkcjonowania GZM.

Badanie ilościowe w etapie 1 składało się z trzech podetapów i bazowało głównie na analizie danych statystycznych oraz modelach ekonometrycznych. W zależności od podetapu badanie obejmowało od 22 do 62 gmin (por. Tabela 1). Służyło ono przede wszystkim ocenie roli GZM dla rozwoju społeczno-gospodarczego gmin należących do Metropolii oraz gmin pozostających poza jej strukturami.

Tabela 1. Podetapy badania w etapie 1 i gminy uwzględnione w badaniu

|

Podetap badania |

Obszar badania |

Stosowane metody |

|

1.1. |

22 gminy: 8 NGZM* oraz 14 GZM** |

Porównanie średnich poziomów wskaźników |

|

1.2. |

46 gmin: 18 NGZM oraz 28 GZM |

Model panelowy z efektami czasowymi |

|

1.3. |

62 gminy: 21 NGZM oraz 41 GZM |

Grawitacyjny model tobitowy dojazdów do pracy |

* NGZM – gminy nienależące do Górnośląsko-Zagłębiowskiej Metropolii

** GZM – gminy należące do Górnośląsko-Zagłębiowskiej Metropolii

W pierwszej części tej analizy przeprowadziliśmy porównanie podstawowych wskaźników społeczno-ekonomicznych dla gmin w „powiatach podzielonych” – gliwickim, mikołowskim oraz tarnogórskim. Porównanie dotyczyło dwóch grup gmin – 8 gmin pozostających poza GZM i 14 gmin należących do GZM (Tabela 2) w dwóch podokresach. Pierwszy z nich obejmował lata 2010–2017, czyli okres przed rozpoczęciem funkcjonowania GZM1, drugi zaś – lata 2018–2023. Do analizy wykorzystaliśmy wartości średnie wskaźników społeczno-ekonomicznych ilustrujące różne wymiary rozwoju – atrakcyjność osiedlania się, przedsiębiorczość oraz sytuację finansową samorządów (Tabela 3).

Tabela 2. Zbiór gmin objętych etapem 1.1. badania ilościowego

|

Powiat |

Gminy należące do GZM (GZM) |

Gminy nienależące do GZM (NGZM) |

|

gliwicki |

Gierałtowice, Knurów, Pilchowice, Pyskowice, Rudziniec, Sośnicowice |

Toszek, Wielowieś |

|

mikołowski |

Łaziska Górne, Mikołów, Wyry |

Orzesze, Ornontowice |

|

tarnogórski |

Ożarowice, Radzionków, Świerklaniec, Tarnowskie Góry, Zbrosławice |

Kalety, Krupski Młyn, Miasteczko Śląskie, Tworóg |

Źródło: opracowanie własne

Tabela 3. Zmienne wskazujące na dynamikę rozwoju gminy

|

Wymiar rozwoju |

Zmienna i definicja |

Źródło danych |

|

Atrakcyjność osiedlania się (+ ruch naturalny) |

Relatywna* zmiana populacji w porównaniu z poprzednim rokiem *1000 |

Bank Danych Lokalnych GUS; Dziedzina – Ludność |

|

Saldo migracji na 1000 mieszkańców |

||

|

Liczba oddanych do użytku mieszkań na 1000 mieszkańców |

Bank Danych Lokalnych GUS; Dziedzina – Przemysł i budownictwo |

|

|

Przedsiębiorczość |

Liczba nowo zarejestrowanych firm na 1000 mieszkańców |

Bank Danych Lokalnych GUS; Dziedzina – Podmioty Gospodarki Narodowej, Przekształcenia Własnościowe i Strukturalne |

|

Finanse samorządowe |

Zmiana realnego2 poziomu dochodów własnych na osobę |

Bank Danych Lokalnych GUS; Dziedzina – Finanse Publiczne |

|

Zmiana realnego udziału w podatku PIT na osobę |

* Dzielona przez populację w roku poprzednim

** Urealnienie polega na podzieleniu wartości nominalnej przez jednopodstawowy indeks cen o podstawie w 2010 roku

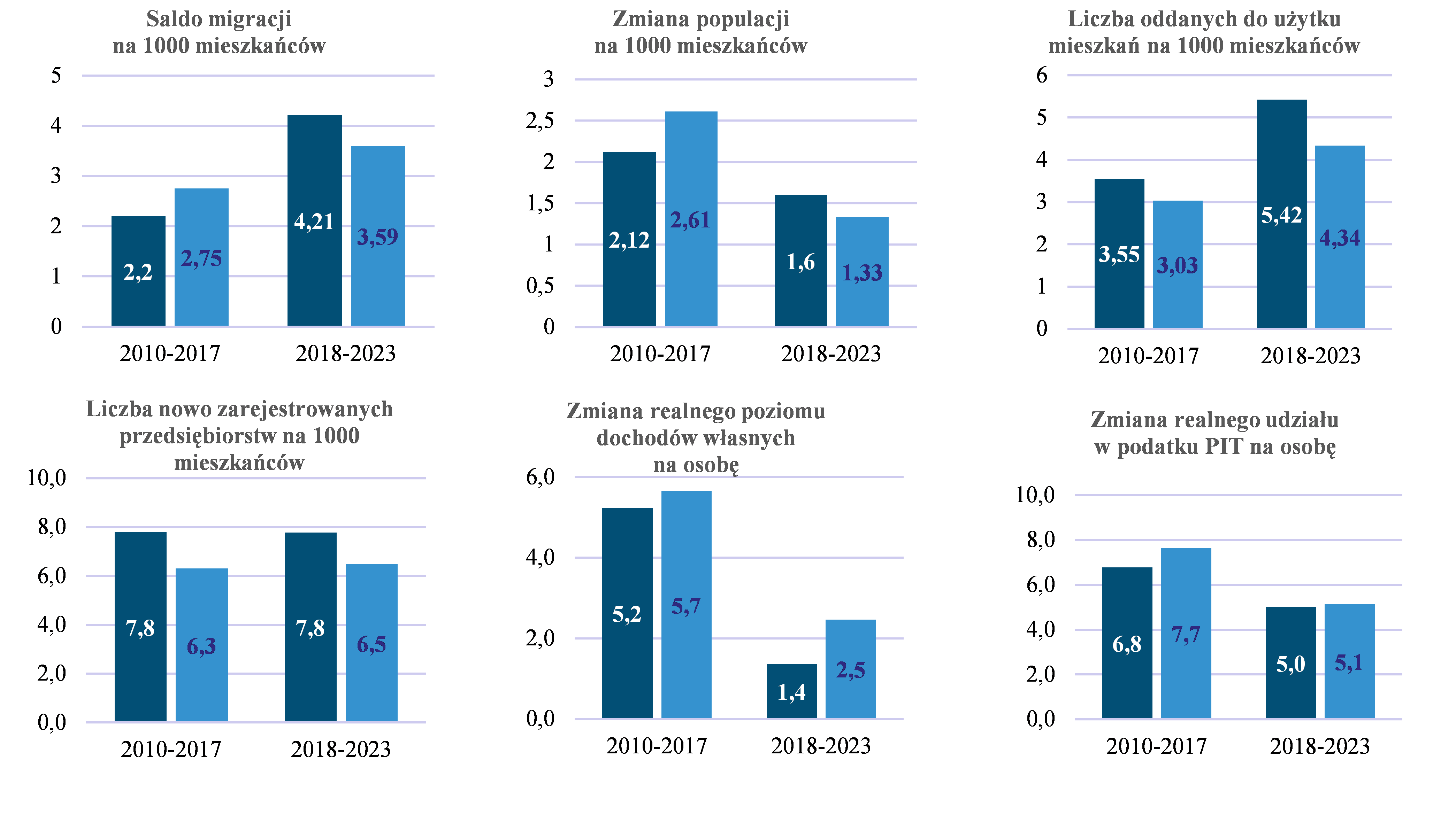

Porównanie wybranych wskaźników rozwoju pozwala na kilka istotnych obserwacji. W okresie 2010–2017 gminy, które później weszły w skład GZM, charakteryzowały się średnio wyższymi wartościami dwóch z sześciu analizowanych wskaźników: „liczba oddanych do użytku mieszkań” oraz „liczba nowo zarejestrowanych przedsiębiorstw” niż gminy pozostające poza GZM ( Rys. 3). W drugim analizowanym podokresie (2018–2023) gminy GZM „wygrywały” z gminami spoza GZM już w czterech kategoriach – oprócz dwóch wskaźników z poprzedniego podokresu – notowały korzystniejsze wartości w zakresie salda migracji oraz ogólnej zmiany populacji3.

Co najistotniejsze z punktu widzenia prowadzonych analiz i szacowania potencjalnego wpływu GZM na rozwój gmin – dynamika zmian między czasem „przed metropolią” a okresem jej funkcjonowania w zakresie wskaźników świadczących o atrakcyjności osiedlania się była dużo korzystniejsza dla gmin należących do GZM. Ostatecznie doprowadziło to do odwrócenia obserwowanego wcześniej trendu. Pociągnęło to za sobą także zmiany w aktywności budowlanej – tu wprawdzie zarówno przed 2018, jak i po 2018 roku gminy GZM charakteryzowały się korzystniejszymi wskaźnikami, jednak ich „przewaga” nad gminami spoza GZM istotnie zmalała. Wstępna analiza sytuacji finansowej gmin w kontekście przynależności do GZM nie prowadzi do klarownych wniosków. Uzyskane rezultaty wskazują, że w obu grupach gmin skala wzrostu dochodów realnych na osobę była zdecydowanie niższa w okresie 2018–2023 w porównaniu z latami 2010–2017. Skale spadków dla obu grup gmin w przypadku obydwu analizowanych zmiennych były zbliżone.

Rys. 3. Wskaźniki rozwoju społeczno-gospodarczego w gminach należących do GZM (kolor ciemnoniebieski) i nienależących do GZM (kolor jasnoniebieski)

Źródło: opracowanie własne na podstawie danych GUS BDL

Następnie trendy zaobserwowane w danych przedstawionych na Rys. 3 zostały zweryfikowane za pomocą bardziej zaawansowanych metod ekonometrycznych – modelu panelowego z efektami czasowymi (por. Tabela 1, podetap 1.2.). Ponieważ dynamika rozwoju może zależeć od innych czynników niezwiązanych z przynależnością lub brakiem przynależności do Górnośląsko-Zagłębiowskiej Metropolii, zostały uwzględnione dodatkowe zmienne kontrolne, które mogą mieć wpływ na kształtowanie się kategorii uwzględnionych na Rys. 3. Model przedstawiony w Załączniku 1 potwierdza istotność statystyczną różnicy w dynamice rozwoju części powiatów, które wchodzą w skład GZM, oraz tych, które znalazły się na zewnątrz związku metropolitalnego.

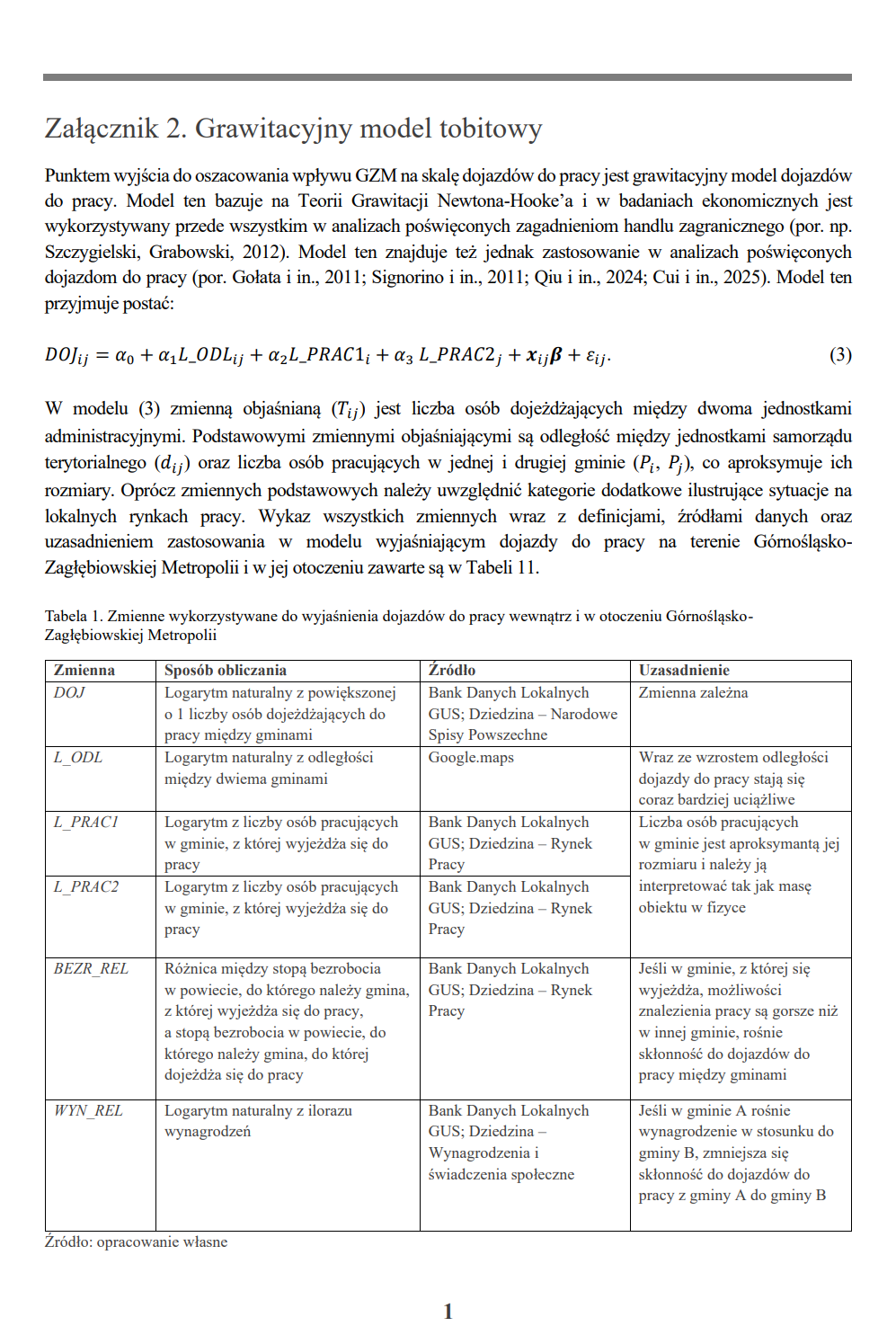

Kolejnym elementem (por. Tabela 1, podetap 1.3.) było badanie wpływu przynależności do GZM na relacje na rynku pracy. W badaniu uwzględnione zostały zarówno gminy należące do Górnośląsko-Zagłębiowskiej Metropolii, jak i gminy otoczenia. Oprócz miast na prawach powiatu należących do GZM wzięto pod uwagę miasta na prawach powiatu takie jak Jaworzno, Rybnik, Żory, czyli stanowiące bliskie otoczenie Górnośląsko-Zagłębiowskiej Metropolii. Uwzględnione zostały też gminy niebędące miastami na prawach powiatu w powiatach w całości należących do GZM (będziński, bieruńsko-lędziński), w powiatach podzielonych (gliwicki, mikołowski, pszczyński, tarnogórski) oraz w powiecie rybnickim, którego większość gmin jest zlokalizowana w sąsiedztwie GZM. Przedmiotem analizy były pary składające się z dwóch gmin, z których z jednej wyjeżdża się do pracy, a w drugiej – się pracuje. Jako czynniki wpływające na skalę dojazdów do pracy uwzględniono kategorie związane z odległościami między gminami oraz poziomami zatrudnienia w gminach oraz sytuacją na lokalnych rynkach pracy (relacja stopy bezrobocia oraz relacja wynagrodzeń między gminą, z której się wyjeżdża, a gminą, do której dojeżdża się do pracy). Wykorzystano grawitacyjny model dojazdów do pracy (Cui i in., 2025).

Dane dotyczące dojazdów do pracy pochodziły z dwóch spisów powszechnych wykonanych w 2011 oraz 2021 roku, a także dodatkowego badania dojazdów do pracy z 2016 roku. Szczegółowy opis zmiennych związanych z dojazdami do pracy, rodzajów wykorzystywanych modeli ekonometrycznych, czynników wpływających na poziom dojazdów do pracy oraz wykorzystywanych równań zawarty jest w Załączniku 1. Oprócz identyfikacji determinant dojazdów do pracy badane były czynniki wpływające na zmianę skali dojazdów między 2011 a 2016 rokiem oraz między rokiem 2016 a 2021. Biorąc pod uwagę moment powołania do życia GZM na mocy Ustawy z dnia 9 marca 2017 r. o związku metropolitarnym w województwie śląskim (Dz. U. 2017 poz. 730), szczególnie ważna jest identyfikacja czynników wpływających na zmianę liczby dojeżdżających między 2016 a 2021 rokiem.

Z punktu widzenia celu badania – czyli weryfikacji ewentualnego wpływu GZM na relacje na rynku pracy – szczególnie przyglądaliśmy się zróżnicowaniu w dojazdach do pracy i ewentualnej zmianie skali dojazdów między 2016 a 2021 rokiem pomiędzy czterema kategoriami par gmin:

(1) obie gminy należą do GZM;

(2) obie gminy nie są członkami GZM;

(3) gmina, z której się wyjeżdża, należy do GZM, natomiast gmina, do której się dojeżdża, nie należy;

(4) gmina, z której się wyjeżdża, nie należy do GZM, natomiast gmina, do której się dojeżdża – należy.

Przeprowadzone badania wyraźnie wskazują, że nawet po uwzględnieniu innych czynników związanych z odległością, poziomem zatrudnienia czy sytuacją na lokalnych rynkach pracy, skala zmian dojazdów do pracy między 2016 a 2021 rokiem okazała się istotnie wyższa w parze gmin należących do GZM w porównaniu z parami, w których co najmniej jedna gmina nie należy do GZM. Uzyskany rezultat stanowić może potwierdzenie wpływu GZM na zacieśnianie relacji gospodarczych (mierzonych skalą dojazdów do pracy) między członkami metropolii.

Podsumowując, model przedstawiony w szczegółach w Załączniku 2 potwierdza istotny statystycznie pozytywny wpływ instytucjonalizacji GZM na rynki pracy, a w szczególności na wzrost intensywności przepływów siły roboczej pomiędzy różnymi obszarami GZM.

Przyjmuje się, że zmiana PKB zależy od trzech czynników: postępu technologicznego, kapitału i pracy. Pierwszy z wymienionych czynników w naszych modelach szacowny był poprzez estymację łącznej produktywności czynników produkcji (TFP – Total Factor Productivity).

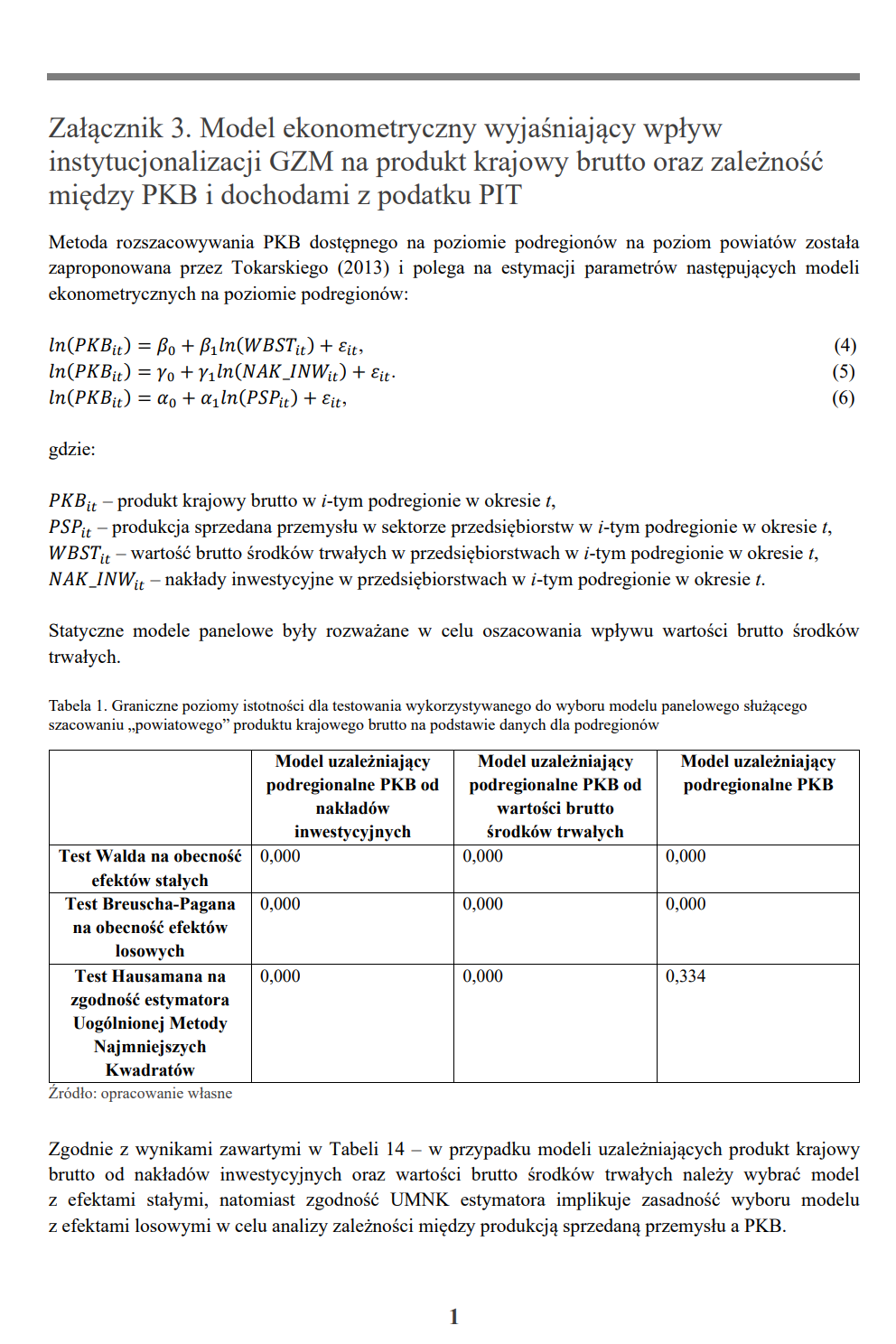

Ze względu na dostępność danych dotyczących produktu krajowego brutto na poziomie podregionów posłużono się odpowiednimi metodami rozszacowywania PKB na poziom powiatowy (Tokarski, 2013; Ciołek, 2017). W tym celu wykorzystane zostały dane dotyczące:

Po oszacowaniu zależności między:

na podstawie danych na poziomie podregionów obliczone zostały teoretyczne poziomy produktu krajowego brutto dla 380 powiatów dla okresu 2008–2023. Analizy przeprowadzono w taki sposób, aby zależności między PKB a pozostałymi kategoriami ekonomicznymi zostały zachowane oraz żeby suma PKB dla powiatów danego podregionu odpowiadała produktowi krajowemu brutto tego podregionu. Ponieważ trzy regresje wyznaczały trzy różne wartości teoretyczne PKB dla każdego powiatu, wykorzystano współczynniki korelacji między zmienną objaśnianą a objaśniającą jako wagi do ostatecznego obliczenia szacunku PKB dla powiatów. Dzięki temu dla wszystkich 380 powiatów wyznaczone zostały teoretyczne wartości produktu krajowego brutto w latach 2008–20234.

Następnie wykorzystano odpowiednie metody ekonometryczne, aby udzielić odpowiedzi na pytanie dotyczące średnich różnic (przy innych czynnikach niezmienionych) w stopie wzrostu produktu krajowego brutto między powiatami należącymi do GZM5 i „podobnymi” powiatami nienależącymi do metropolii. Grupa kontrolna zawierała powiaty podobne do tych, które tworzą GZM. Zostały one dobrane zgodnie z metodą Propensity Score Matching na podstawie następujących kryteriów:

Taki dobór próby kontrolnej sprawił, że znalazły się w niej z bardzo wysokim prawdopodobieństwem inne (nienależące do GZM) powiaty województwa śląskiego, a z wysokim prawdopodobieństwem również inne powiaty mające przewagi lokalizacyjne związane z autostradą A1 i położeniem na południu Polski. Jednocześnie zastosowanie omawianej metody skutkowało tym, że próba kontrolna objęła powiaty duże, charakteryzujące się wysokim stopniem urbanizacji oraz odpowiednio zamożne. Wreszcie, na skutek uwzględnienia stopy wzrostu w pięcioleciu poprzedzającym instytucjonalizację metropolii w próbie kontrolnej znalazły się powiaty charakteryzujące się podobnym tempem wzrostu do powiatów należących do Górnośląsko-Zagłębiowskiej Metropolii. Zastosowanie takiego podejścia umożliwiło sprawdzenie, czy przynależność do GZM dawała określonym powiatom województwa śląskiego pewien dodatkowy efekt – niezależny od lokalizacji, rozmiaru, zamożności, stopnia urbanizacji i tempa wzrostu w okresie poprzedzającym instytucjonalizację metropolii.

Dokładniejsze omówienie wyników tego modelu ekonometrycznego przedstawione jest w Załączniku 3. Poniżej zamieszczono najważniejsze konkluzje.

Uzyskane wyniki dla okresu 2018–2023 nie potwierdziły statystycznie istotnego, dodatniego wpływu przynależności do Górnośląsko-Zagłębiowskiej Metropolii na stopę wzrostu produktu krajowego brutto. W alternatywnym badaniu okres analizy 2018–2023 został rozbity na dwa podokresy (2018–2020 i 2021–2023). Za okres poprzedzający „eksperyment” przyjęto lata 2015–2017. Dzięki temu długości okresu eksperymentu i przedeksperymentalnego były równe. Oznacza to zatem, że w przeciwieństwie do badania bazującego na podpróbach 6-letnich jedną ze zmiennych kontrolnych była stopa wzrostu PKB na osobę w powiecie w latach 2015–2017. Po obliczeniu różnic netto okazało się, że średnia 2-letnia stopa wzrostu nominalnego PKB per capita dla powiatów należących do Górnośląsko-Zagłębiowskiej Metropolii była w okresie 2021–2023 w wartościach nominalnych przeciętnie o 6,4 punktu procentowego wyższa w porównaniu z „podobnymi”6 powiatami, które nie są członkami GZM. Jednak w omawianym tu okresie stosunkowo wysoki był w Polsce poziom inflacji, dlatego ważniejszy wydaje się wskaźnik wyrażony w cenach stałych.

Dla okresu 2021–2023 ta wyrażona w cenach stałych różnica między tempem wzrostu w powiatach należących do GZM i w powiatach „podobnych” wynosiła ok. 1,3 punktu procentowego, a zatem ok. 0,65 punktu procentowego rocznie.

Uzyskany rezultat dotyczący pozytywnego wpływu przynależności do Górnośląsko-Zagłębiowskiej Metropolii na stopę wzrostu PKB na mieszkańca w latach 2021–2023 oraz brak istotnego wpływu dla okresu 2018–2023 oraz 2018–2020 wskazuje, że efekt instytucjonalizacji metropolii pojawił się z odpowiednim opóźnieniem. Utworzenie Górnośląsko-Zagłębiowskiej Metropolii nie przyniosło natychmiastowych rezultatów. Okazało się jednak, że w dłuższym okresie funkcjonowania metropolii i ponoszenia niezbędnych wydatków, m.in. na transport, pojawiły się efekty synergii, kooperacji, co następnie przełożyło się na silniejszy wzrost produktu krajowego brutto.

W dalszej części badania empirycznego oszacowane zostały parametry równania konwergencji wyjaśniającego wpływ przynależności do GZM na zmianę PKB. Wykorzystano metodę regresji kwantylowej, a jako potencjalne determinanty stopy wzrostu PKB uwzględniono zmianę kapitału, zmianę zatrudnienia, zmianę TFP, gęstość zaludnienia oraz opóźniony poziom produktu krajowego brutto na osobę. Wyniki tej analizy wskazują, że istotnie dodatni wpływ przynależności do GZM na stopę wzrostu PKB jest obserwowany przede wszystkim w wyższych kwantylach rozkładu zmiennej zależnej. Oznacza to, że jeśli dany powiat dynamicznie się rozwija i odnotowuje dodatnią dynamikę wzrostu PKB, przynależność do GZM dodatkowo ją wzmacnia. Ten pozytywny efekt był słabiej lub w ogóle niewidoczny w tych częściach regionu GZM, które przed stworzeniem instytucji metropolitalnej rozwijały się wolniej, a w skrajnych przypadkach obserwujemy nawet efekt negatywny. Można więc powiedzieć, że ogólnie pozytywny wpływ instytucjonalizacji metropolii na rozwój regionu GZM równocześnie przyczynił się do wzrostu zróżnicowań między bogatszymi i uboższymi częściami regionu. Można również wnioskować, że także w świetle tego modelu w latach 2021–2023 wpływ przynależności do Górnośląsko-Zagłębiowskiej Metropolii był silniejszy niż w latach 2018–2020.

Podsumowanie wyników uzyskanych w tej części analiz:

Wzrost PKB pośrednio przekłada się także na dochody budżetów publicznych. Analizy skonstruowanego modelu ograniczają się do oddziaływania na wpływy z tytułu podatku PIT. W rzeczywistości warto jednak pamiętać, że można je także odnosić do innych dochodów budżetowych (np. z CIT, podatku od nieruchomości). Wzrost gospodarczy może także przekładać się na wielkość niezbędnych wydatków społecznych z budżetu (np. wydatki na zasiłki dla bezrobotnych, inne zasiłki wypłacane w ramach pomocy społecznej), ale zakres takich zmian pozostaje poza obszarem analiz w omawianych modelach. Można więc powiedzieć, że prezentowany wynik odnoszący się do kosztów ponoszonych przez budżet państwa ma charakter oszacowania konserwatywnego.

Górnośląsko-Zagłębiowska Metropolia otrzymuje z budżetu państwa dochód w postaci dodatkowego 5-procentowego udziału we wpływach z podatku dochodowego od osób fizycznych fizycznych7. Wielkość tych środków przedstawiona jest w Tabeli 4.

Tabela 4. Udział Górnośląsko-Zagłębiowskiej Metropolii w podatku PIT w latach 2018–2023

|

Rok |

Udział w PIT (w mln zł) |

|

2018 |

348,6 |

|

2019 |

375,8 |

|

2020 |

363,5 |

|

2021 |

406,3 |

|

2022 |

346,9 |

|

2023 |

375,7 |

Źródło: opracowanie własne

W tym etapie wykorzystane zostały dane obejmujące lata 2018–2023 dotyczące wygenerowanych w poszczególnych powiatach dochodów z podatku od osób fizycznych8 na osobę oraz wyznaczone w pierwszym kroku oszacowania wartości produktu krajowego brutto na osobę. Analizowana była zależność między wygenerowanymi dochodami z podatku dochodowego od osób fizycznych oraz PKB. Tabela 5 pokazuje szacunki, o ile wzrosłaby wartość zapłaconego podatku PIT w przypadku 10-procentowego wzrostu produktu krajowego brutto. Efekt ten został oszacowany odrębnie dla każdego roku, co czyni nasze wyniki bardziej odpornymi na wpływ wprowadzanych w badanym okresie zmian w przepisach odnoszących się do wysokości podatku PIT.

Tabela 5. Szacowany wpływ 10-procentowego wzrostu produktu krajowego brutto na osobę na wzrost zapłaconego przez mieszkańców podatku PIT

|

Rok |

Wzrost zapłaconego podatku PIT |

|

2018 |

2,94% |

|

2019 |

2,98% |

|

2020 |

2,83% |

|

2021 |

2,82% |

|

2022 |

1,21% |

|

2023 |

2,62% |

Źródło: opracowanie własne

Tabela 6 zawiera zestawienie szacowanych na podstawie modeli ekonometrycznych dodatkowych wpływów z podatku PIT na terenie GZM otrzymanych przez budżet państwa dzięki instytucjonalizacji współpracy metropolitalnej.

Tabela 6. Szacowany efekt instytucjonalizacji GZM: dodatkowe wpływy budżetu państwa z PIT oraz ich relacja do dochodów GZM z PIT

|

Rok |

Wzrost wpływów budżetu państwa z PIT dzięki instytucjonalizacji metropolii |

Dochody GZM z tytułu udziału w PIT (mln złotych) |

|

|

w mln złotych |

w % w stosunku do udziału GZM w PIT |

||

|

2021 |

74,9 |

18% |

406,3 |

|

2022 |

32,4 |

9% |

346,9 |

|

2023 |

56,0 |

15% |

375,7 |

Źródło: opracowanie własne

Wyniki zawarte w Tabeli 6 wskazują, że korzyści wynikające z udziału Górnośląsko-Zagłębiowskiej Metropolii w podatku PIT częściowo zwróciły się w latach 2021–2023 na skutek pozytywnego wpływu metropolii. W poszczególnych latach te dodatkowe dochody do budżetu państwa stanowiły od 9% do 18% udziału, jaki miał GZM we wpływach z podatku PIT. Oznacza to zatem, że rzeczywiste – ponoszone przez budżet państwa – koszty funkcjonowania metropolii są niższe, niż wskazywałby na to jej udział w podatku PIT. Nietrudno policzyć, że o ile budżet państwa przeznacza na koszty funkcjonowania GZM 5% wpływów z podatku PIT pozyskanego z obszaru GZM, to średnio ok. 0,7 punktu procentowego tych wpływów „zwraca się” wskutek pozytywnych impulsów dla rozwoju gospodarczego wynikających z istnienia instytucji GZM. Jest to zatem wynik wyższy, niż wynikałoby to z ogólnej prawidłowości dotyczącej przełożenia wzrostu PKB na wzrost dochodów z PIT, zaprezentowanej w Tabeli 5 powyżej. Można jednak stwierdzić, że bez względu na to, które oszacowanie przyjmiemy – czy bardziej ostrożne podążające za liczbami prezentowanymi w Tabeli 5, czy też bardziej optymistyczne przedstawione w Tabeli 6 – wszystkie testowane modele ekonometryczne potwierdzają pozytywny wpływ instytucjonalizacji GZM na wielkość wpływów budżetowych z tytułu podatku PIT.

Podsumowanie wyników tej części:

Oczywiście przedstawione w niniejszym raporcie modele oparte są na założeniach i danych o charakterze upraszczającym, a uzyskane wyniki trzeba traktować jako pewne przybliżenie rzeczywistych zmian gospodarczych.

Czy z przedstawionych tu wyników można wysnuć jakieś wnioski w odniesieniu do potencjalnego tworzenia instytucji samorządu metropolitalnego w innych aglomeracjach Polski, a zwłaszcza

w odniesieniu do Metropolii Pomorskiej, w przypadku której prace koncepcyjne i prawne są najbardziej zaawansowane? Wydaje się, że tak. Analiza przypadku GZM wskazuje, że powołanie instytucji samorządu metropolitalnego może przynosić wymierne korzyści gospodarcze, mierzalne zarówno na poziomie wzrostu PKB, jak i zwiększonych wpływów podatkowych. Choć oszacowania obarczone są niepewnością wynikającą z uproszczeń modeli, krótkiego okresu obserwacji oraz specyfiki Górnośląsko-Zagłębiowskiej Metropolii, to jednak stanowią one ważną przesłankę w dyskusji o dalszej metropolizacji Polski.

Doświadczenie GZM pokazuje, że pozytywne efekty gospodarcze pojawiają się z pewnym opóźnieniem, co oznacza, że trzeba uzbroić się w cierpliwość, prawdopodobnie także w przypadku Metropolii Pomorskiej. Jednocześnie dynamika rozwojowa Trójmiasta i całego Pomorza jest wyższa niż w przypadku GZM, co pozwala oczekiwać, że impulsy rozwojowe mogą być tu nawet silniejsze i szybciej widoczne. Oczekiwanie to można wiązać z zaznaczoną powyżej obserwacją, że obszary o większej dynamice gospodarczej reagowały na impuls wynikający z instytucjonalizacji metropolii w sposób bardziej widoczny niż obszary z gospodarką stagnującą.

Równocześnie jednak należy pamiętać, że instytucjonalizacja metropolii może prowadzić do pogłębienia zróżnicowań wewnętrznych. Dlatego warto już na etapie projektowania ram prawnych dla Metropolii Pomorskiej przewidzieć instrumenty wyrównawcze (mechanizmy kompensacyjne), które zapewnią, że także słabsze gospodarczo gminy odniosą realne korzyści z powstania nowej instytucji.

Podsumowując, doświadczenie GZM potwierdza, że instytucjonalizacja metropolii jest rozwiązaniem o dużym potencjale rozwojowym, ale wymaga długofalowego podejścia, cierpliwości w oczekiwaniu na efekty oraz świadomego projektowania polityk równoważących rozwój wewnętrzny metropolii.

Ciołek, D. (2017). Oszacowanie wartości produktu krajowego brutto w polskich powiatach. Gospodarka Narodowa. The Polish Journal of Economics, 289(3), 55–87.

Cui, M., Yu, L., Nie, S., Dai, Z., Ge, Y. E., & Levinson, D. (2025). How do access and spatial dependency shape metro passenger flows. Journal of Transport Geography, 123, 104069.

Gołata, E., Dehnel, G., & Gruchociak, H. (2011). Analiza przestrzenna w badaniu dojazdów do pracy

w Polsce. Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu. Taksonomia, 18 (176 Klasyfikacja i analiza danych-teoria i zastosowania), 76–85.

Qiu, L., Sun, X., Tu, Y., & Zhao, Y. (2024). Measurement and Optimization of Metro Network Service Efficacy. International Journal of Crowd Science, 8(3), 149–158.

Signorino, G., Pasetto, R., Gatto, E., Mucciardi, M., La Rocca, M., & Mudu, P. (2011). Gravity models to classify commuting vs. resident workers. An application to the analysis of residential risk in a contaminated area. International journal of Health Geographics, 10, 1–10.

Strategia Rozwoju Górnośląsko-Zagłębiowskiej Metropolii na lata 2022–2027 z perspektywą do 2035 roku (2022). Górnośląsko-Zagłębiowska Metropolia.

Szczygielski, K., & Grabowski, W. (2012). Are unit export values correct measures of the exports’ quality? Economic Modelling, 29(4), 1189–1196.

Tokarski T. (2013). Zróżnicowanie podstawowych zmiennych makroekonomicznych w powiatach, w: Statystyczna analiza przestrzennego zróżnicowania rozwoju ekonomiczne i społecznego Polski, red. M. Trojak, T. Tokarski, Wydawnictwo Uniwersytetu Jagiellońskiego, Kraków.

Ustawa z dnia 9 marca 2017 r. o związku metropolitalnym w województwie śląskim (Dz.U. 2017 poz. 730) z późn. zm.

|

|

|

| Załącznik 1 | Załącznik 2 | Załącznik 3 |

1 Wprawdzie Metropolia powstała 1 lipca 2017 r., jednak realizację ustawowych zadań rozpoczęła 1 stycznia 2018 r. Wcześniej – 7 kwietnia 2017 r. – weszła w życie ustawa umożliwiająca powołanie metropolii w województwie śląskim, 29 czerwca 2017 r. wydane zostało rozporządzenie Rady Ministrów w sprawie utworzenia związku metropolitalnego pod nazwą „Górnośląsko-Zagłębiowska Metropolia”. ↩ Wróć do tekstu

2 Urealnienie polega na podzieleniu wartości nominalnej przez jednopodstawowy indeks cen o podstawie w 2010 roku. ↩ Wróć do tekstu

3 Z analiz usunięty został rok 2020 charakteryzujący się wyjątkowo wysoką liczbą zgonów ze względu na pandemię koronawirusa. ↩ Wróć do tekstu

4 Ze względu na zmiany statusu administracyjnego miasta Wałbrzych szacunkowe wartości produktu krajowego brutto dla tego miasta określone zostały tylko dla lat 2013–2023. ↩ Wróć do tekstu

5 Przyjęto założenie, że do GZM należą miasta na prawach powiatu: Bytom, Chorzów, Dąbrowa Górnicza, Gliwice, Katowice, Mysłowice, Piekary Śląskie, Siemianowice Śląskie, Sosnowiec, Świętochłowice, Tychy, Zabrze oraz powiaty będziński, bieruńsko-lędziński, jak również trzy „powiaty podzielone”: gliwicki, mikołowski, tarnogórski. Z analiz wyłączono powiat pszczyński, gdzie tylko jedna gmina – Kobiór – należy do GZM. ↩ Wróć do tekstu

6 Sformułowanie „podobne” powiaty wskazuje na powiaty charakteryzujące się w okresie poprzedzającym eksperyment podobnym rozmiarem, zamożnością, stopniem urbanizacji, lokalizacją, tempem wzrostu. ↩ Wróć do tekstu

7 Precyzyjnie rzecz ujmując, ten 5-procentowy udział obowiązywał do 2022 r. We wrześniu 2022 r. znowelizowana została ustawa o dochodach JST gwarantująca GZM wzrost udziału w PIT z 5% do 5,75%. ↩ Wróć do tekstu

8 Mając dane dotyczące udziału poszczególnych powiatów w podatku PIT oraz wykorzystując informację o udziale powiatów w podatku na poziomie 10,25%, obliczono łączny podatek PIT zapłacony przez mieszkańców danego powiatu. ↩ Wróć do tekstu

9 Wyliczenie to nie bierze pod uwagę zwiększenia udziału GZM w PIT od 2023 r. z 5 do 5,75%. ↩ Wróć do tekstu

ul. Zielona 18

90-601 Łódź

Tel. +48 42 633 10 70

Tel. +48 503 615 663

Godziny pracy sekretariatu: 8.00-16.00

NIST sekretariat

E-mail: sekretariat@nist.gov.pl

ePUAP adres: /NIST/SkrytkaESP

e-Doręczenia: AE:PL-91025-87686-UBSDF-31

Nip: 727-279-74-30

Regon: 362481973

Mapa